")

源泉徴収票の基本概要とアルバイトへの発行について

まずは、源泉徴収票の基本概要をお伝えします。

アルバイトに対してどのように扱うかについても言及。あわせてご確認ください。

源泉徴収票とは

企業は、従業員に支払った金額に対して所得税を計算し、従業員に代わって国に納税しています。まさにこれが源泉徴収です。

所得税は本来、個人の責任で納める税金ですが、現実問題、納付忘れや(高額で)支払い不可の事態を含めて、納税漏れ発生のリスクがあります。そのため、企業には各従業員に代わって税金を納める源泉徴収が義務付けられています。

源泉徴収票とは、1年間に企業が従業員に支払った給与の総額と、納付した所得税の額を証明する書類です。給与の総額にはボーナスや退職金も含まれ、また、配偶者控除や扶養控除、各保険の控除などについても記載されています。

作成する源泉徴収票は2枚です。1枚は税務署に提出、もう1枚は従業員個人に発行します。年末調整、確定申告、住宅ローン審査など、あらゆる場面で使用されるものです。

源泉徴収票はアルバイトにも発行しなければならない

冒頭でも述べたとおり、源泉徴収票は雇用形態を問わず、すべての従業員に対して発行しなければなりません。仮にアルバイトに対して必要ないと思われているなら、その方は認識をあらためる必要があります。むしろ、発行することは義務だと思ってください。

また、1年の途中で退職された方や中途で採用した方に対しても同様です。前者は1月1日から辞めた日まで。後者は採用した日から12月31日まで。支払った給与に応じて源泉徴収票を発行します。

加えて、従業員に発行を求められた場合も必要です。それを断ることは所得税法違反に当たります(おそらく税務署から行政指導されるでしょう)。

年収103万円以下のアルバイトの場合

年収が103万円以下のアルバイトは、所得税の課税対象外です。そのため、原則、源泉徴収を行わなくてもかまいません(※)。ただし、源泉徴収票の発行は必須です。

※1年間の収入が合計103万円以下でも、月の給与が88,000円を超えていたり、兼業や副業で他の勤務先に「扶養控除申告書」を提出していたりといった場合には、源泉徴収されます。

なお、上記のようないわゆる年収の壁については、昨今、人手不足の問題を引き起こす悩みの種の一つとして捉える企業の方も少なくありません。これに対して政府が見直しを検討する動きがあったことは、あらゆる媒体で取り上げられ記憶に新しいところです(2023年11月現在)。そう、厚生労働省が公表した「年収の壁・支援強化パッケージ」にてまとめられています。これらを踏まえて、年収の壁全般についてくわしく知りたい方は、以下の記事をご参照ください。年収の壁に該当する額と概要、助成金の話など詳細に説明している部分とあわせて、端的に表でも整理しています。理解を深めるのに、ぜひお役立ていただけますと幸いです。

▶年収の壁とは?助成金含めて対策、見直しがどうなるかなど解説

源泉徴収票をアルバイトに発行する時期と必要な情報

続いて、源泉徴収票を発行する時期と必要な情報、用意すべきものについて説明します。作業をスムーズに行ううえでも大切な要素です。また、アルバイトでも学生だと発行時期の傾向に特徴があります。この辺りも含めてしっかりおさえておきましょう。

源泉徴収票の発行時期

源泉徴収票は1月1日から12月31日までに支払われた給与に対して作成されるものです。そして税務署には、翌年の1月31日までに提出する必要があります。

従業員が退職した場合は、通常、退職日から1ヶ月以内が期限です。ちなみに、学生のアルバイトの場合、卒業や進級のタイミングで辞める方が続出するため、3月に発行されることが多い傾向にあります。

源泉徴収票の作成に必要なもの

源泉徴収票を作成するにあたって、いくつか必要な情報や書類があります。たとえば、給与支払額や源泉徴収額などです。なお、これらを把握することは思いのほか手間がかかるため、源泉徴収用には「源泉徴収簿」の作成をおすすめします。

上記踏まえて、以下、ご確認ください。

支払った給与の総額

源泉徴収票の作成には、「月ごとに支払った給与」「各種手当」「賞与」などすべてを合算した総支給額の情報が必要です。ただし、通勤手当は含まれません。

毎月の源泉徴収額

月ごとの源泉徴収額には、年収に応じて差し引いた所得税を記載します。

従業員のマイナンバー

源泉徴収票のマイナンバー記載欄は税務署や市区町村に提出するもののみ設けられています。従業員への交付分には記載する必要がありません。

従業員が扶養する親族の情報

税金上の扶養家族がいる場合は、その情報を記載します。

扶養家族になれるのは以下の条件すべてを満たした者のみです。

- 法律上の配偶者(内縁関係は不可)、6親等内の血族および3親等内の姻族(里子も含む)、市町村長から養護を委託された70歳以上の高齢者

- 納税者と生計を共にしている者

- 年間の合計所得金額が48万円以下、給与収入が年間103万円以下の者

- 青色納税者の事業専従者として1年の間に一度も給与を受け取ったことがない、または白色申告者の事業専従者に該当しない者

▶関連記事:税法上の扶養とは?条件や手続き、社会保険上の扶養についても解説

保険料控除の申請書

従業員が個人的に契約した保険料については控除の対象です。

具体的には、下記のものが挙げられます。

- 一般の生命保険料

- 介護医療保険料

- 個人年金保険料

- 地震保険料控除

- 小規模企業共済等掛金

この場合、保険会社から発行された証明書の添付が必要です。

配偶者と特別控除の申請書

配偶者がある一定の収入以下の場合、配偶者控除や特別控除が受けられます。

住宅ローン控除の申請書

従業員が住宅ローンを利用してマイホームを購入または増改築した場合、一定の要件を満たすと住宅ローンの年末残高に応じて一部が控除可能です。

前職の源泉徴収票

1年の途中で入ってきた従業員に対しては、彼、彼女が直前まで勤めていた会社の源泉徴収票が必要です。

アルバイトに渡す源泉徴収票の書き方

それでは、実際にアルバイトに渡す源泉徴収票の作り方、書き方について説明します。

源泉徴収票の作成方法

源泉徴収票の作成は、手書き、パソコン問いません。

前者の場合、事業所印と会社角印が必要です。情報収集をこまめに行い反映していきます。一方、後者であればExcelでテンプレートを用意したり、クラウド給与計算ソフトや確定申告に使う「e-Tax」を用いたりといったやり方が主流です。

源泉徴収票の記載事項

源泉徴収票の主な記載事項は次のとおりです。なかには、源泉徴収票を理解するうえで大事な知識も含まれています。くまなくチェックし、確実におさえておきましょう。

支払いを受ける者

給与を受け取った従業員の氏名、住所、マイナンバーを記載します。

種別

支払った給与がどの種別に該当するのか、項目ごとに記載します。

具体的には「給与」「賞与」「歳費」「俸給」「財形給付金」「財形基本給付金」などです。

支払い金額

1年間の支払い額として確定した総額を記入します。その際、以下のケースに注意しましょう。

| ・源泉徴収票作成時に未払いの金額がある場合 ⇒未払い金があることを内書きで記します。 ・中途採用者が別の企業で働いていた場合 ⇒それらの給与も含めて年末調整を行います。 ・復興特別所得税の免除対象がある場合 ⇒これを含めて記入します。 ・未払給与の弁済金が支払われていた場合 ⇒事業主の倒産などで給与や退職金が支払われないまま以前の職場を退職した方に対する弁済金に関しては、これは含めずに記入します。 |

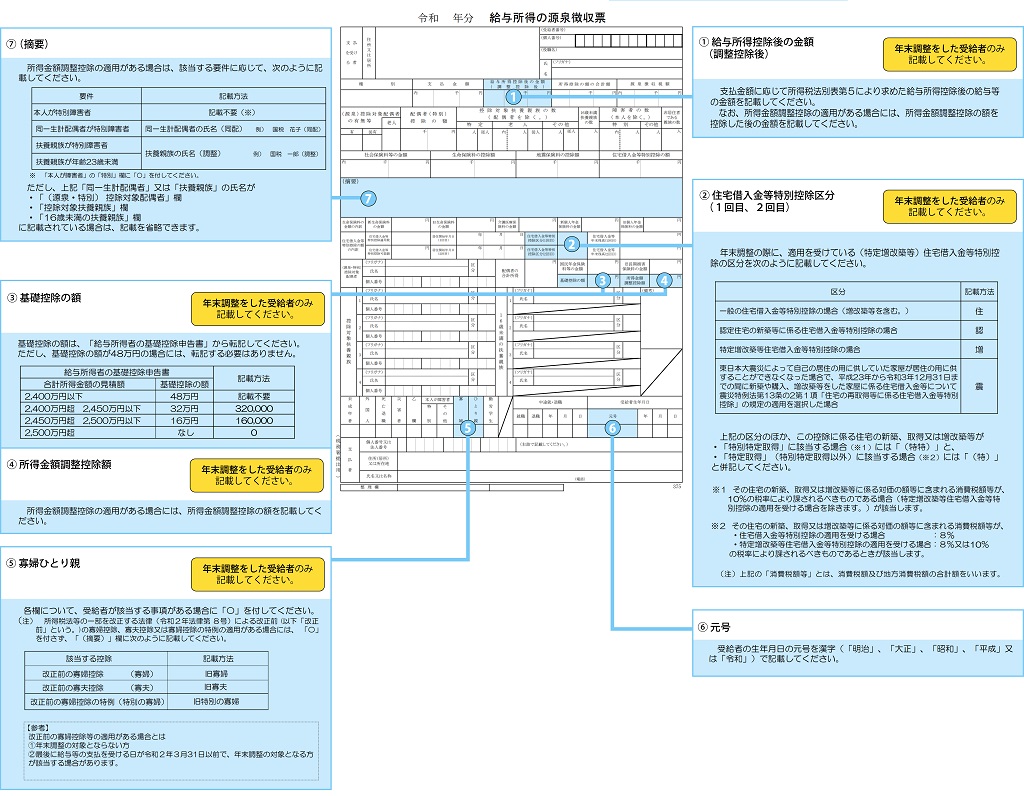

給与所得控除後の金額

年末調整を行った受給者には、給与所得控除後の金額を記載します。給与所得控除とは、企業で働くうえで必要な経費を差し引くことです。税金の一部を控除する考えのもと制定されています。

つまり、給与所得控除後の金額は、支払金額から給与所得控除額を差し引いて算出された数値です。なお、控除額はこちらの表で計算できます。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

所得控除の額の合計額

年末調整を行った受給者には、所得控除の合計額も記載します。具体的な項目は次のとおりです。

基礎控除額

すべての人に適用される控除額です。所得合計が2,400万円以下の場合、48万円が一律で差し引かれます。

社会保険料控除

該当するのは、(すでに支払いを済ませている)「健康保険料」「国民健康保険料」「国民年金保険料」「厚生年金保険料」「国民年金基金」「後期高齢者医療保険料」「介護保険料」などです。従業員本人だけでなく、生計を一にする配偶者や親族も含まれます。

医療費控除

1年間に一定以上の医療費を支払った場合に記入します。

下記、計算式です。

| (支払った医療費-保険金などで補填される金額)-10万円 ※所得金額が200万円未満の人は所得金額×5% |

従業員本人だけでなく、生計を一にする配偶者や親族も含まれます。

生命保険料控除

従業員が個人で「生命保険」「介護医療保険」「個人年金保険」などを支払っている場合に記載します。

地震保険料控除

従業員が個人で支払った地震保険料を記載します。5万円が控除の上限です。

小規模企業共済掛金控除

小規模企業共済に加入している場合、掛金の合計を記載します。

寄附金控除

規定の団体などに対して寄付をした際に適用される控除です。ふるさと納税や、NPO団体などへの寄附金支出合計額または所得金額×40%で算出した額のうち、少ない方から2,000円を差し引いた値を記載します。

配偶者控除

配偶者の合計所得が48万円以下の場合、または給与所得が103万円以下の場合に受けられる控除です。最大38万円、あるいは老人控除対象配偶者(控除対象配偶者のうち年齢が70歳以上)の場合、最大48万円が控除されます。

なお、この控除は、法律上の配偶者のみが対象です。内縁関係は適用されません。

扶養控除

16歳以上の親族(6親等内の血族および3親等内の姻族、里子も含む)を扶養している場合に適用される控除です。下記のように、扶養対象によって控除額が決定します。

- 一般控除対象扶養親族:38万円

- 特定扶養親族:63万円

- 老人扶養親族:最大58万円

配偶者特別控除

納税者の収入が1,220万円以下かつ配偶者の収入が201万6千円未満の場合に受けられる所得控除です。

納税者の収入が900万円以下で配偶者の給与収入が150万円以下の場合は、配偶者控除と同額の38万円が控除されます。以後、納税者の年収と配偶者の所得に応じて段階的に控除額が減少し、201万円を超えた時点で控除は無いものとして扱われます。 ※配偶者控除と配偶者特別控除は同時に適用されません。

ひとり親控除

納税者が離婚または死別でひとり親となった場合、年35万円の控除が受けられます。

寡婦(寡夫)控除

配偶者と離婚または死別し扶養家族がいる場合、年間27万円(一定の要件を満たす場合は35万円)の控除が受けられます。

勤労学生控除

働きながら学校に通っている場合に適用される控除です。前年度の所得額が75万円以下の場合、27万円の控除が受けられます。

障害者控除

本人または控除対象者が障害者である場合に適用される控除です。

1名につき、障害者は27万円、特別障害者は40万円、同居特別障害者は75万円の控除が受けられます。

源泉徴収税額

1年間に徴収された所得税の合計額を記載します。

まず算出するのは、課税対象になる所得金額です。給与所得控除後の金額から所得控除の合計額を差し引きます。そうやって算出された金額に税率をかけ、そこから控除額を差し引いたものが源泉徴収税額です。

すでに年末調整をすませている場合は、源泉所得税と復興特別所得税を合計した金額が該当します。反対に、年末調整を行わないのであれば、記載するのは、源泉徴収を行う所得税と復興特別所得税の合計です。

また、源泉徴収票を作成した時点に未払い金がある場合は、未徴収税額の内書きを行います。

(源泉)控除対象配偶者の有無

控除対象配偶者の有無を回答します。以下に該当するものがあれば、ボックスに〇をつけます。

| 【有】 年末調整の適用を受けている家計を主として支えている給与所得者に、控除対象の配偶者がいる場合 【従有】 家計を主として支えている給与所得者で、源泉控除対象配偶者がいる場合 【老人】 控除対象配偶者(同一生計配偶者で、受給者の合計所得金額が1,000万円以下の配偶者)や源泉控除対象配偶者(受給者の合計所得金額が900万以下で、合計所得金額が85万円以下の生計を共にする配偶者)が老人控除対象配偶者の場合 |

配偶者(特別)控除の金額

年末調整済みの受給者で、給与所得者の「配偶者控除等申告書」から控除を行った配偶者特別控除または配偶者控除の金額を記載します。

ただし、受給者本人の合計所得金額が1,000万円以上か、配偶者の合計所得金額が38万円超123万円未満に該当しない場合は、適用対象外です。

配偶者を除く控除対象扶養親族の数

配偶者以外に扶養者がいる場合、該当箇所に人数を記載します。

| 【特定】特定扶養親族 左欄…主たる給与支払者が、自己が支払う給与から控除した特定扶養親族の人数 右欄…従たる給与支払者が、自己が支払う給与から控除した特定扶養親族の人数 【老人】老人扶養親族。 左欄の点線の右側…主たる給与支払者が、自己が支払う給与から控除した老人扶養親族の人数 点線の左側…受給者または配偶者の直系尊属で同居している者の人数 右欄…従たる給与支払者が、自己が支払う給与から控除した老人扶養親族の人数 【その他】特定扶養親族または老人扶養親族以外の控除対象扶養親族 左欄…主たる給与支払者が、自己が支払う給与から控除した特定扶養親族または老人扶養親族以外の控除対象扶養親族の人数 右欄…従たる給与支払者が、自己が支払う給与から控除した特定扶養親族または老人扶養親族以外の控除対象扶養親族の人数 |

16歳未満扶養親族の数

16歳未満の扶養親族がいる場合、その人数を記載します。なお、16歳未満の場合、扶養控除は適用されません。

本人を除く障害者の数

障害者を扶養している場合、その人数を記載します。

| 【特別】 点線の右側…同一生計配偶者(合計所得金額が38万円以下の受給者と生計を共にする配偶者)や扶養親族にいる特別障害者の人数 点線の左側…日常生活で同居している障害者の人数 【その他】 特別障害者に該当しない障害者の人数 |

非住居者である親族の数

下記対象のうち、非住居者がいる場合、その人数を記載します。

- 源泉控除対象配偶者

- 配偶者特別控除の対象に当たる配偶者

- 控除対象配偶者

- 扶養控除の対象に当たる扶養親族

- 16歳未満の扶養家族で国内に住所がない者

社会保険料や小規模企業共済掛金などの合計額

給与を支払う際に保険料控除申請書から控除された社会保険料や、小規模企業共済掛金などを合計した額を記載します。

中途入社された方に関しては、前職に支払われた給与額と通算して年末調整を行う場合も考えられますが、そこで控除された社会保険料の金額も対象です。

また、小規模企業共済掛金については、確定拠出年金法の企業型年金加入者掛金や個人型年金加入者掛金、地方公共団体の心身障害者扶養共済制度で納める掛金などが含まれます。

生命保険料・地震保険料の控除額

年末調整を行った受給者のうち、保険料控除申告書をもとに控除した金額をそれぞれ記載します。

住宅借入金等特別控除の金額

年末調整を行った受給者のうち、給与所得者の(特定増改築等)住居借入金等特別控除申告書をもとに算出した住宅借入金等特別控除の金額を記載します(ただし、算出所得税額を上回る場合は、それを限度に記載します)。

そのほか、住宅借入金等特別控除に関しては以下の項目にも記載が必要です。

住宅借入金等特別控除適用数

住宅借入金等特別控除の適用に当てはまる際に、控除される適用数を記載します。

住宅借入金等特別控除可能額

先に補足したとおり、住宅借入金等特別控除が算出所得税額を超え、年末調整で控除が難しい場合に(可能な額を)記載します。

居住開始年月日(1回目、2回目)

居住を開始した年(和暦)月日を記載します。

住宅借入金等特別控除区分(1回目、2回目)

適用される住宅借入金等特別控除の区分は次のとおりです。

| 住:増改築含む一般の住宅借入金等特別控除が対象 認:認定住宅の新築等に係る住宅借入金等特別控除が対象 増:特定増改築等住宅借入金等特別控除が対象 震:東日本大震災の影響による住宅借入金等控除が対象 特:税務署長発行による「年末調整のための住宅借入金等特別控除証明書」の居住開始年月日に“特定”の記載がある場合 (※) 特定とは「特定取得」です。住宅取得などの対価額や費用額内の消費税額が、8%または10%の税率により課されるべきものである場合における、その住宅の取得などを指します。 |

住宅借入金等年末残高(1回目、2回目)

年末調整の際、2つ以上の住宅借入金等特別控除の適用を受けている住宅の取得などが“特定増改築等”に当てはまる場合に記載します。

適用する内容は、給与所得者の(特定増改築等)住宅借入金等特別控除申告書の「居住用部分の増改築等に係る借入金等の年末残高」に記されたものです。

なお、適用数が「3」以上すなわち3回目以降の住宅の取得においては、概要欄に居住開始年月日と住宅借入金等特別控除区分および住宅借入金等年末残高を記載します。

生命保険料の金額

年末調整を行った受給者のうち、生命保険料や国民年金保険料、そして旧長期損害保険料を支払った場合に記載します。

時期で異なる生命保険料

1年間に支払った一般の生命保険料は、次のとおり時期で区分が異なります。

| 新生命保険料:平成24年1月1日以後に契約し、支払った金額 旧生命保険料:平成23年12月31日以前に契約し、支払った金額 |

なお、介護医療保険料や国民年金保険料も新旧、上記の区分です。

旧長期損害保険料の金額

地震保険料の控除額のなかに、平成18年12月31日までに締結した長期損害保険契約等に係る控除額が含まれる場合に記載します。

(源泉・特別)控除対象配偶者・控除対象扶養親族

控除対象となる配偶者(年末調整の適用がない源泉控除対象配偶者も含まれます)や扶養親族の名前とマイナンバーを記載します。

なお、受給者に交付する源泉徴収票には、マイナンバーを記載する必要はありません。

配偶者の合計所得

配偶者控除や配偶者特別控除の対象に当てはまる場合、配偶者の合計所得金額を記載します。

なお、年末調整の適用がない源泉控除対象配偶者の方については、給与所得者の扶養控除等(異動)申告書に記された源泉控除対象配偶者の所得の見積額を記載します。

16歳未満の扶養親族

16歳未満の扶養親族がいる場合、対象者の氏名とフリガナを記載します。その際、国内に住所を持たない人は、指定の区分に○を入れます。市区町村へ提出する給与支払報告書には、扶養親族のマイナンバーも記載が必要です。

摘要

いくつかポイントがわかれます。それぞれ確認しましょう。

扶養親族が5人以上いる場合

まず、控除対象扶養親族や、16歳未満の扶養親族が5人以上いる場合、5人目以降の扶養親族の氏名を記載するのに使用します。わかりやすくするために、氏名の前には、かっこ書きで数字を付与する形式です。また、次のようなルールも存在します。

- 16歳未満の扶養親族:氏名の後に“(年少)”を記載

- 控除対象扶養親族が非居住者または親族の住所が国内にない:氏名の後に“(非住居者)”を記載

摘要に書かれた扶養対象者については、備考欄にマイナンバーを記載します。その際、きちんと紐づくよう関係を明示することが必要です。

配偶者が障害者の場合

控除対象配偶者を除いた同一生計配偶者が、障害者または同居特別障害者もしくは特別障害者の対象である場合、同一生計配偶者である旨と氏名を記載します。

住宅借入金等年末残高の適用数が3以上の場合

住宅借入金等年末残高に3回以上の摘要がある場合は、3回目以降の住宅取得について「居住開始年月日」「住宅借入金等特別控除区分」「住宅借入金等年末残高」を記載します。

前職の給与もあわせて年末調整を行っている場合

1年のうちで中途入社された方が、前職の給与なども通算して年末調整を行っている場合、以下の記載が必要です。

- 退職した企業名と所在地

- 退職した年月日

- 退職した企業の給与額

- 退職した企業で徴収された所得税、復興特別所得税の合計金額

- 退職した企業の給与等から控除した社会保険料の金額

未払給与などの弁済を受けている場合

未払給与などの弁済を受けている場合は、弁済を受けた旨と金額を記載します。

復興特別所得税と源泉徴収税の徴収猶予が適用される場合

復興特別所得税、源泉徴収税の徴収猶予が適用される場合、該当する条項と免税対象額を赤字で記載します。このとき、復興特別所得税が災害被害に起因する給与等にまつわるものであれば“災害者”の欄に〇をつけます。

未成年者から勤労学生までの各欄

受給者が該当する区分に〇をつけます。 ※寡婦控除の特例に該当する寡婦は、寡婦欄にある“特別”に〇をつけます。

中途就・退職

中途入社の場合、前職の退職年月日の記載とあわせて〇をつけます。

支払い者

給与などの支払いを行う者の情報を記載します。具体的には以下の項目に対してです。

- 住所または居所、もしくは所在地

- 氏名または名称

- 電話番号

- マイナンバーもしくは法人番号 ※マイナンバーを記載する場合は、右詰で記入します。

理解を深めたい!アルバイトにも必要な源泉徴収票

あらためて述べると、源泉徴収票の作成は、正社員だけでなくアルバイトやパートに対しても必要です。基本的に作成時期は、12月の給与決定から1月末までの短期間で行われるわけですが、通常業務に加えて対応しなければならないため、人事担当者にとって大きな負担になることが容易に想像できます。記載項目が多く、従業員によっては内容や添付書類が異なる点も煩わしく感じられるかもしれません。だからこそ、正しくそして深く理解することが大切です。

上記踏まえて、人事担当者の負担を軽減するのにおすすめしたいのが、採用活動の効率化が図れるサービス「コボット」です。面接対応含めてスムーズに仕事がまわることに寄与するため、安心して業務に取り組めます。

求人掲載・採用業務のサポートや料金についてなど、ぜひ気軽にお問い合わせください。

また、貴社に合わせたデータが必要な場合や、賃金設定のご相談も無料で承っております!

▶【公式】バイトルならアルバイト求人募集の掲載料金プランを選択可能

┗日本最大級のアルバイト・パート求人サイト。認知度も高く、さまざまなユーザー層から利用されています。独自のサービス機能で求職者と素早くマッチングします。

▶【企業向け/公式】バイトルNEXT – 掲載料金表あり!社員採用なら

┗社員を目指す方のための求人サイト。ユーザーの55%が20~30代です。社員になる意欲の高い、第二新卒層を含めた若手社員の採用が見込めます。

▶【企業向け/公式】バイトルPRO(プロ) – 掲載料金例あり!

┗資格・経験を持った人材や専門職の求人サイト。応募者の7割が業界経験者です。プロフェッショナルな人材の募集にぜひご利用ください。

▶【公式】はたらこねっと – 掲載料金プランあり!派遣、直接雇用、即戦力多数

┗日本最大級の社員/派遣/パートの求人サイト。業界最大級の案件数で、就業経験のある方が77%を占めます。幅広い年齢層から利用されている求人サイトです。