")

扶養とは

扶養とはずばり、収入が少ない家族を経済的に支えることです。

おそらく多くの方が年末調整や確定申告の季節になるとよく耳にすると思います。いうまでもなく、企業の人事担当者であれば深く理解してなければなりません。それでも現状まだ勉強中の方からすると、曖昧に把握していることも少なくないでしょう。そもそも扶養にはいくつか種類が存在します。大きくは本記事が主題に置いた「税法上の扶養」と健康保険上や社会保険上の扶養です。くわしくは後述しますが、それらは若干定義が異なります。

税法上の扶養とは

まずは、税法上の扶養に関する基礎知識とあわせて、扶養控除の対象者や金額について説明します。

税法上の扶養とは、家計を支える納税者の配偶者・子ども・親などが、(納税者)の所得から一定金額の控除を受けられる制度です。控除を受けられる、いわゆる被扶養者は所得税や住民税が免除されます。

なお、被扶養者でなければ、当然、所得税などの納税義務が生じます。

税法上の扶養対象者

税法上の扶養対象者になるための条件は、次のとおりです。

- 扶養者と以下の関係に該当する者

- 配偶者

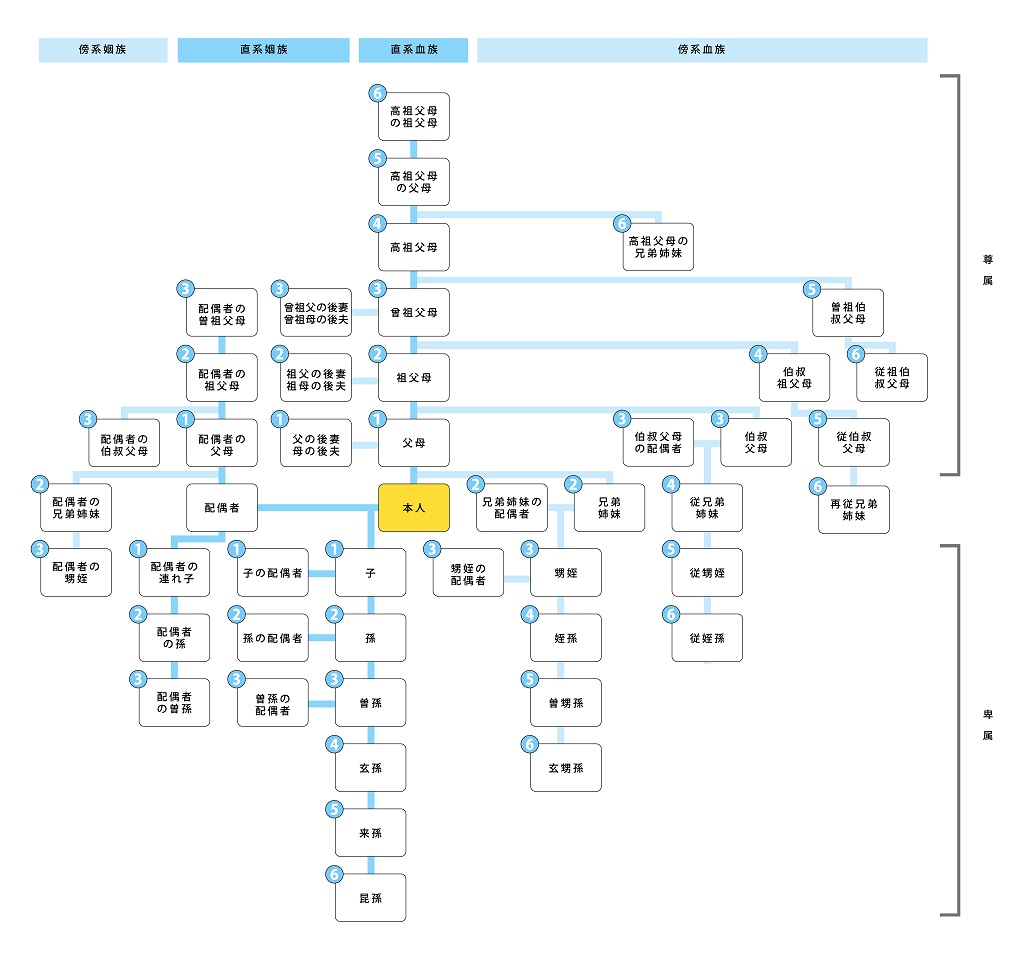

- 親族(6親等内の血族および3親等内の姻族)

- 6親等内の血族および3親等内の姻族(里子も含む)

- 市町村長から養護を委託された70歳以上の高齢者

- 納税者と生計を共にしている者

- 年間の合計所得金額が48万円以下、給与収入が年間103万円以下の者

- 青色納税者の事業専従者として1年間に一度も給与を受け取ったことがない、または白色申告者の事業専従者に該当しない者

- 所得税の場合は、その年12月31日現在の年齢が16歳以上の者

これらの条件を満たしている人が、被扶養者になることができます。

扶養控除額はどのくらい?

被扶養者になることで、扶養者の税金の一部が免除されます。この控除される税金の額を「扶養控除額」といいます。扶養控除額は、被扶養者の年齢や条件によって、金額が変わるものです。 いくつか例を挙げましょう。

その年の12月31日に16歳以上の親族…38万円

◆特定扶養親族

その年の12月31日に70歳以上の親族…63万円

◆老人扶養親族

同居老親=扶養者または配偶者の直系尊属(両親・祖父母など)…58万円

※病気での入院は対象ですが、老人ホームなどへ入所している場合は対象外です。

同居老親以外…48万円

税法上の扶養に入る手続き方法

税法上の扶養に入るには、納税者である扶養者が、勤務先に「給与所得者の扶養控除等(異動)申告書」を提出する必要があります。 この書類は、国税庁のホームページや勤務先の担当部署に取り寄せてもらうことで入手できます。

ここで気を付けたいのは、その年の最初の給与支払いの前日までに提出しなければならない点です。扶養控除を受けたい人は、くれぐれも期限に注意しましょう。そして企業側も、アルバイトやパート従業員を雇用するのであれば、当然、気に留めなければなりません。あるいは、彼・彼女らが扶養内でおさまり続けるか否かもしっかり管理しておく必要があります。

そうした周縁の状況を追跡しつつ、業務を円滑に回すためには、人手不足に対するケアも不可欠です。

扶養への目配りとあわせて、(決して一筋縄ではいきませんが)求人広告掲載のタイミングを計るなど、採用活動の大切さも、ぜひ念頭に置くようにしてください。

サービスのご案内についてはこちら▼

求人広告掲載、採用業務サービスの総合窓口

サービスの導入事例をピックアップ▼

写真・動画を活用し30件以上の応募獲得に成功!

税法上の扶養である配偶者控除における103万円の壁

配偶者が働く際に、しばしば見聞きするのが「103万円の壁」です。103万という数字はもちろん、扶養対象者になるための給与収入上限額を指しています。以下、税法上における「103万円の壁」と、配偶者が受けられる控除についてご紹介します。

103万円の壁とは

繰り返しお伝えしますが、扶養控除を受けるには、1年間の給与収入に制限があります。そしてそれが103万円です。年間103万円以上の給与収入を得てしまうと、所得税の納税義務が発生するうえ、扶養控除や配偶者控除が受けられなくなってしまいます。

それを理由に、103万円を超えないように働く人も少なくありません。まさにこのボーダーラインを「103万円の壁」と呼んでいるわけです。

「103万円の壁」についてはこちらの記事でもくわしく解説しています。

▶【税理士監修】103万の壁とは?収入と税金、社会保険の関係について解説します

年収の壁は103万円だけでなく、後述する社会保険において106万円や130万円についても存在します。さらに、くわしく知りたい方は、以下の記事をご参照ください。厚生労働省がまとめている「年収の壁・支援強化パッケージ」にも言及しています。助成金の話など詳細に説明している部分とあわせて端的に表でも整理。理解を深めるのにお役立ていただけますと幸いです。

▶関連記事:年収の壁とは?助成金含めて対策、見直しがどうなるかなど解説

金額が103万円である理由

なぜ、扶養控除の算出基準は、103万円なのでしょうか。

所得税は、1年間に得た収入から控除額を差し引き、残りの金額に決められた税率を掛けることで算出されます。控除については次のとおりです。

- 基礎控除(すべての人に適用される):48万円

- 給与所得控除:55万円

お察しでしょうか。そう、基礎控除48万円と給与所得控除55万円を足し算すると103万円です。つまり、それ以下だと非課税に当たります。

なお、補足ですが、給与所得控除はアルバイトやパートなど報酬を給与として受け取っている人に限ります。フリーランスや自営業などの場合、基礎控除のみが控除に当たるため、扶養対象の上限額は年間48万円です。

配偶者控除と配偶者特別控除の違い

扶養者が配偶者を被扶養者とする場合には「配偶者控除」と「配偶者特別控除」の2種類が存在します。それぞれの違いは、以下のとおりです。

配偶者控除とは

「配偶者控除」とは、所得税法上の控除対象配偶者がいる納税者の所得から一定の金額を控除する制度です。配偶者控除を受けるためには、次の条件を満たす必要があります。

- 民法上の規定による配偶者であること(※内縁関係は含まれない)

- 納税者と生計を共にしている者

- 年間の合計所得金額が48万円以下、給与収入が年間103万円以下の者

- 青色納税者の事業専従者として1年間に一度も給与を受け取ったことがない、または白色申告者の事業専従者に該当しない者

- 控除を受ける納税者の合計所得金額が1,000万円以下であること

配偶者特別控除とは

配偶者に合計48万円を超える年間所得、もしくは年間103万円を超える給与収入がある場合、配偶者控除は受けられません。しかし、その場合でも、納税者の収入が1,220万円以下かつ配偶者の収入が201万6,000円未満であれば話は変わります。一定額の所得控除を受けることが可能です。 そしてこの制度こそ「配偶者特別控除」といわれます。

たとえば、納税者の収入が900万円以下で配偶者の給与収入が150万円以下の場合、配偶者特別控除額は配偶者控除と同額の38万円です。

参考:配偶者控除 | 国税庁

以後、納税者の年収と配偶者の所得に応じて段階的に控除額が減少します。なお、201万円を超えると控除は0円です。

税法上の扶養では、民法で婚姻関係があると認められていない内縁関係の配偶者、すなわち事実婚の状態でいると、パートナーは、扶養対象者になることはできません。婚姻届を提出している場合のみ、配偶者控除ならびに配偶者特別控除を受けられます。

健康保険上の扶養について

ここまで税法上の扶養について言及してきましたが、冒頭で触れたとおり、扶養には「健康保険上の扶養」もあります。健康保険自体、社会保険に内包されるため、後述する「社会保険上の扶養」と同様に捉えても構いません。一方で、税法上の扶養とは明確な違いが存在します。その辺りも含めて、以下くわしくお伝えします。

健康保険上の被扶養者とは

保険上で契約者は「被保険者」と呼ばれます。

社会保険における扶養では、それに伴い、主に生計を支えている扶養者が「被保険者」、そしてその被保険者に扶養される家族こそ、被扶養者です。対象者は同じでも細かい定義が異なることがわかります。

健康保険上の被扶養者に該当する人

以下のいずれかに該当した場合、健康保険上の被扶養者に該当します。※後期高齢者医療制度の被保険者を除く

- 被保険者の配偶者(事実婚を含む)

- 被保険者直系の子・孫・弟妹(同居別居問わず)

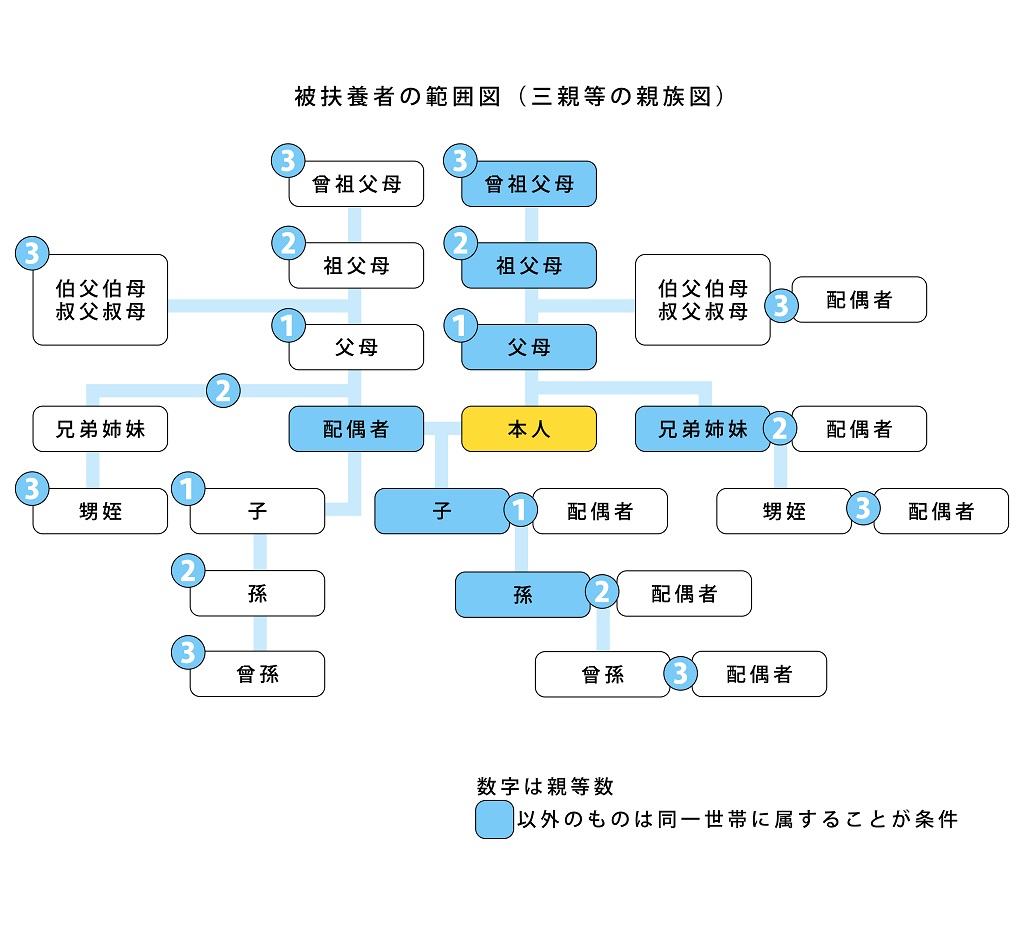

- 被保険者が同居する三親等以内の親族(別居は不可)

- 保険者が同居する事実婚相手の子・両親(別居は不可)

税法上の扶養は「所得金額が一定以下の、生計を一にする親族」であったのに対し、健康保険上の扶養は「主に被保険者により生計を維持している者」であることが大きな違いです。

また、税法上とは異なり、内縁関係の配偶者(事実婚の配偶者)であっても健康保険上では被扶養者として扱うことができます。

健康保険上の被扶養者の対象条件

健康保険上の被扶養者になることもまた、収入条件があります。具体的には次のとおりです。

- 被保険者と同居している場合:対象者の年間収入が130万円未満(60歳以上または障害厚生年金を受給することができる障碍者は180万円未満)かつ被保険者の2分の1

- 被保険者と別居している場合:対象者の年間収入が130万円未満(60歳以上または障害厚生年金を受給することができる障碍者は180万円未満)かつ被保険者からの援助額より収入が少ない

税法上の扶養は「1月1日~12月31日の収入」で判断されますが、健康保険上では「扶養家族になる日から将来に向かう1年間の収入」が基準です。 仮に配偶者が6月30日に退職(以後は働かず収入は0円)したケースや、後述するように給与収入が130万円を超えたなら、税法上の扶養には該当しないため所得税の支払いが発生します。

一方で健康保険上の扶養には退職日の翌日から入れます。人事担当者なら、従業員から「仕事を辞めた家族を扶養にしたい」との申し出があった場合に備えて、この日程の違いは確実に知っておきましょう。

社会保険上の扶養について

広い意味で社会保険とは、健康、老後、介護、失業、労働災害などのリスクに備えるための制度です。被扶養者は、社会保険上でも被保険者の扶養に入ることができます。社会保険上の扶養についての詳細は以下のとおりです。

社会保険上の扶養とは

社会保険上の扶養とは、生計を担う加入者が、収入がなく一人では生計が立てられない人に代わって社会保険に加入することです。俗に家族や親族を経済的に援助することを指します。

健康保険同様、社会保険に加入し生計を支えている扶養者は「被保険者」と呼ばれ、扶養される側が「被扶養者」です。被扶養者になると、社会保険を支払う必要がありません。

税法上の扶養との違い

健康保険上の扶養に関してすでに述べたように、(所得)税法上の場合の扶養親族が「生計を一にする親族で、所得金額が一定以下の者」であるのに対し、社会保険上では、被扶養者は「主に被保険者により生計を維持している者」が該当します。また、繰り返しますが、税法上とは異なり、内縁関係の配偶者(事実婚の配偶者)も被扶養者です。

社会保険上の扶養対象

社会保険上では、下記のいずれかの条件を満たしている人を、被扶養者にすることができます。※後期高齢者医療制度の被保険者を除く

- 被保険者の配偶者(事実婚を含む)

- 被保険者直系の子・孫・兄弟姉妹・養子・両親や祖父母などの直系尊属・養父母(同居別居問わず)

- 被保険者が同居する三親等以内の親族(別居は不可)

- 保険者が同居する事実婚相手の子・両親(別居は不可)

社会保険上の扶養対象では、収入面も含めて健康保険上とほぼ同じ条件です。たとえば内縁関係(事実婚)であっても配偶者として扱われます。他方、特筆すべきは、養子縁組を行った子どもも社会保険上では被扶養者です。さらに直接の血のつながりがない養父・養母に対しても、養子縁組を行ったことで直系尊属とみなされることから、被扶養者の対象に含まれます。

社会保険の適用範囲が徐々に拡大

2022年10月より、アルバイト・パートに対して一部追加で社会保険の加入が義務化されました。また、2024年10月からは、従業員51人以上の企業まで適用範囲が広がっています。さらにこのタイミングでは、厚生年金の被保険者数が51人に満たない企業でも、組織の半分以上の労働者と事業主が社会保険加入を認め、かつ労使合意に基づき(事業主が)管轄の年金事務所に申し出ている場合や、地方公共団体に属する事業所に該当すれば、社会保険加入の義務が発生します。

こうした変化を含めて社会保険上の扶養についてくわしく把握することは、今後の雇用環境を理解し、適切な対応を行うためにも非常に重要です。

| 年収 106万円を越えた場合 | ~2022年9月30日 | 2022年10月1日~2023年9月30日 | 2024年10月1日~ |

|---|---|---|---|

| 従業員数 | 501人以上 | 101人以上(※) | 51人以上 |

| 労働時間 | 週20時間以上 | 週20時間以上 | 週20時間以上 |

| 賃金(月額) | 88,000円以上 | 88,000円以上 | 88,000円以上 |

| 見込み勤務期間 | 1年以上 | 2ヶ月超え | 2ヶ月超え |

| 適用除外 | 学生 | 学生 | 学生 |

▶関連記事:アルバイトの社会保険加入について、条件や義務化の流れなどくわしく解説

130万円を超えた場合

年収が130万円を超える従業員は一般的に扶養から外れます。ただし、健康保険組合によっては扶養認定されるなど、企業の規定次第で区々です。たとえば、一時的な収入の増加であることを事業主が証明できるケースなどが該当します。とはいえ、あくまで特例制度です。期限、回数には制限があります。

令和6年度税制改正で扶養控除も変わる!

令和6年度税制改正では、2024年10月から児童手当の所得制限が撤廃、支給期間が高校生年代まで延長されることになりました。これにより、16歳から18歳までの扶養控除も変わります。具体的には、15歳以下の取扱いとのバランスを踏まえつつ、高校生年代は現行の一般部分(国税38万円、地方税33万円)に代えて、かつて高校実質無償化に伴い廃止された特定扶養親族に対する控除の上乗せ部分(国税25万円、地方税12万円)が復元。高校生年代に支給される児童手当と合わせ、すべての子育て世帯に対する実質的な支援の拡充、所得階層間への支援平準化が図られます。

この扶養控除の見直しについては、令和7年度税制改正において、実際の状況確認を前提に、令和6年10月からの児童手当の支給期間の延長が満年度化した後の令和8年分以降の所得税と令和9年度分以降の個人住民税の適用について結論が得られる見込みです。

税法上の扶養についておさえておきたいポイントまとめ

扶養には税法上だけでなく、健康保険を含む社会保険上でも存在します。それぞれが異なるタイプゆえに、企業の人事担当者は各扶養の違いを理解し、働く側の希望に沿った勤務条件を提示することが必要です。求従業員のメリットをしっかり考えてあげるためにも、こうした細かな規定はしっかり把握しておきましょう。

また、アルバイト・パートの社会保険加入条件が変わった点も当然、無視できません。折に触れて制度は変わるものです。日々目配りしていくことを前提に、適宜対応できる体制を整えるべく、求人・採用計画を立てられれば望ましいと考えます。

なお、dip(ディップ)では求人広告の掲載や採用業務の支援といったサービスを複数ご用意しています。 たとえば「扶養から外れるこのタイミングで社員雇用されて働きたい求職者」向けにぴったりのサービスなら、第二新卒含めて応募が期待できる正社員・契約社員の募集掲載も可能な「バイトルNEXT」がおすすめです。ユーザーの半数以上が20~30代を占めるなか、扶養対象者も少なくありません。ちなみに、こちらのサービスを利用することでアルバイト・パート情報サイトとして圧倒的な利用者数を誇る「バイトル」にも無料で掲載できます。サイトユーザーが多い分、扶養範囲内での転職希望者ともマッチングが図りやすいといえるでしょう。

貴社に合わせたデータが必要な場合や、賃金設定のご相談など、どうぞ気軽にお問合せください!

▶【公式】スキマ時間のスポットワーカー募集ならスポットバイトル

┗スキマ時間で「働きたい」と「働いてほしい」をつなぐ求人マッチングサービス。求人は無料で掲載できます。

▶【公式】バイトルならアルバイト求人募集の掲載料金プランを選択可能

┗日本最大級のアルバイト・パート求人サイト。認知度も高く、さまざまなユーザー層から利用されています。独自のサービス機能で求職者と素早くマッチングします。

▶【企業向け/公式】バイトルNEXT – 掲載料金表あり!社員採用なら

┗社員を目指す方のための求人サイト。NEXT(ネクスト)ユーザーは55%が20~30代です。社員になる意欲の高い、第二新卒層を含めた若手社員の採用が見込めます。

▶【企業向け/公式】バイトルPRO(プロ) – 掲載料金例あり!

┗資格・経験を持った人材や専門職の求人サイト。応募者の7割が業界経験者です。プロフェッショナルな人材の募集にぜひご利用ください。

▶【企業向け/公式】はたらこねっと – 掲載料金プランあり。派遣以外も!

┗日本最大級の社員/派遣/パートの求人サイト。業界最大級の案件数で、就業経験のある方が77%を占めます。幅広い年齢層から利用されている求人サイトです。

▶【公式】面接コボット – 応募者対応の自動化で面接管理が楽に!

┗求人サイトからの応募対応を自動化できるサービス。チャットボットを通じ、日程調整まで効率よく進めてくれます。

▶【公式】採用ページコボット – 費用・実績も紹介!採用サイト制作サービス

┗採用ページ作成サービス。求人まとめサイトとの自動連携や求人検索エンジンへの対応により外部集客を強化します。

【監修者の紹介】

アラタケ社会保険労務士事務所

代表 荒武 慎一

同志社大学卒業後、富士ゼロックス株式会社を経て、平成27年アラタケ社会保険労務士事務所を開設。平成30年すばるコンサルティング株式会社取締役エグゼクティブコンサルタントに就任。助成金セミナーを各地で開催し、難解な助成金を分かりやすく解説することで高い評価を得ている。社会保険労務士、中小企業診断士。