【税金Q&A】控除・税金・保険で損しないバイト・パート計画!

扶養控除・税金・保険で

損しないバイト・パート計画! 103万、130万、150万、201万の壁

アルバイトやパートであっても、たくさん稼げば課税対象になる。

…とは知っていても

何円以上稼ぐと課税対象になるか知っていますか?

税金を取られても手取りが多いからOK!となるには

何円以上稼げばいいのでしょうか?

意外と知らない、税金と健康保険・年金の仕組み。

しっかり学んで、賢くガッツリ稼ぎましょう!

自分にぴったりな仕事が見つかる!

特徴から求人を探す目次

-

税金を払わなければならない年収とは?

-

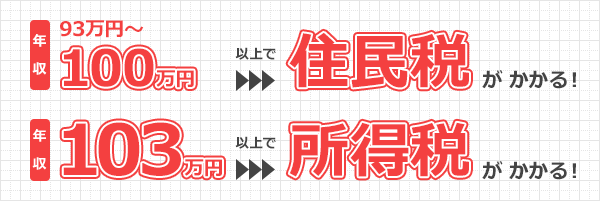

正社員であっても、アルバイトやパート、派遣社員であっても、年収93万~100万円を超えると住民税、103万円を超えると所得税を払う、という基本は変わりません。まずは、月収7万5000円ぐらいを超えると税金を払うことになる、と憶えておきましょう。

さて、しかし、自分で直接税金を納めた経験がある人は、あまりいませんよね?これは、会社があらかじめあなたの給与から税金を引いて、それを税務署に納めているからです。この、あらかじめ引かれるお金が「源泉徴収」です。給与明細に「源泉徴収」という欄があるはずですから確認してください。

「でも、月収8万5000円以上もらっていても、たとえば半年でバイトを辞めちゃったら、年収は100万円いかないのでは?」と思ったあなた。鋭い!

この場合は、「確定申告」(※1)をすれば、払いすぎた税金が返ってきます。学生バイトは「勤労学生控除」で

130万円まで非課税!学生バイトの場合、103万円を超えてもさらに27万円分控除(=税金の対象外となる)される制度があります。つまり、学生は年収130万円までは無税、ということです。

年収103万円を超えると親の扶養控除から外れるので、学生自身は無税のままでも親の税金が高くなります。詳しくは、下記「扶養控除と配偶者控除」を参照。

※1 確定申告のやり方

確定申告の期間は、毎年2月16日から3月15日の1ヵ月間。この期間に、バイト先でもらった源泉徴収票、印鑑、マイナンバー通知カード、本人確認書類(運転免許証等)、振込先の銀行口座番号メモ。とりあえずこれだけ持って最寄りの税務署に行ってみましょう。窓口の人に「確定申告の仕方を教えて欲しい」と伝え、教えてもらいましょう。

自分にぴったりな仕事が見つかる!

特徴から仕事を探す

-

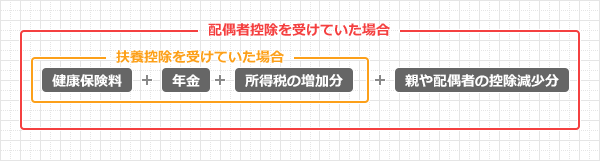

扶養控除と配偶者控除、配偶者特別控除

-

主婦・主夫パートの場合

※配偶者の年収が1220万円以上の方を除くあなたが主婦・主夫の場合、「配偶者控除」「配偶者特別控除」を受けられる=配偶者の所得税が安くなります。

あなたの年収が103万円未満であれば、「配偶者控除」を受けられます。また、あなたの年収が103万円を超えても201万6千円未満なら、「配偶者特別控除」を受けられます。ただし、150万円を超えると「配偶者特別控除」は徐々に少なくなります。学生バイト、フリーターの場合

もしあなたが親と一緒に暮らしている、または別に暮らしていても仕送りをもらっているなど親と一つの財布で生活している場合、あなたは親の「扶養親族」となります。扶養親族がいる場合、親は「扶養控除」を受けられる=所得税が安くなります。

しかし、あなたの年収が103万円を超えてしまった場合、あなたは「扶養親族」から外れてしまい、親の税金が高くなります。自分にぴったりな仕事が見つかる!

特徴から仕事を探す

-

健康保険と年金

-

親や配偶者の扶養になっている場合、自分で健康保険料を納めなくても、親や配偶者の健康保険証を使って治療を受けることができます。しかし年収130万円(交通費含む)以上(※1)になると、健康保険料も自分で納めることになります。

また、学生の場合、20歳を過ぎたら年金は自分で納めなくてはいけませんが(届け出をすれば、合法的に卒業まで支払わずにすみます)、結婚して配偶者の扶養に入っていれば、こちらも免除されています。これも、130万円を超えたら自分で国民年金に入るか、勤め先の厚生年金に入り、保険料を納める必要が出てきます。※1 保険加入義務が発生する条件

従業員数501名以上の企業や法人での勤務の場合は、年収106万円以上になると勤務先で社会保険に加入することになる場合があります。

自分にぴったりな仕事が見つかる!

特徴から仕事を探す

-

「扶養の壁」をうっかり越えた結果…

-

社会保険の扶養から外れる悲劇

Aさんは郵便局のパートで働く主婦。「夫の社会保険の扶養の範囲内である130万円に収入を収めたい」と考え、時間を調整して働いていた。また、郵便局にもその事情は話していて、理解してもらっていた。はずだったのだが…。

年末に「年賀状をたくさん売ろうキャンペーン」が開催され、Aさんは頑張った。頑張った甲斐があり、局内で表彰されて金一封1万円をもらうことに。

やった! と、喜んだのは束の間。今まで綿密に計算して扶養の枠内ギリギリで働いていたため、この金一封1万円で「130万円の壁」を超えてしまったのだ。

扶養が外れたためにAさんは夫の社会保険の「扶養家族」の枠から外れ、自ら、国民健康保険・国民年金に加入することに…。加入後の国民健康保険・国民年金の負担が重くのしかかってくるのだった…。扶養控除が外れる悲劇

Bさんは高校生と大学生、二人の子どもを抱えたサラリーマン。妻の配偶者控除と子ども二人の扶養控除を受けていた。

そのBさん、ある時、給与明細を見て不審に思った。ん、去年より税金を多く引かれている?

これは何かの間違いだ! と怒ったBさんだったが、もしやと思い大学生の長男に「去年バイトで、いくら稼いだ?」と聞いてみたところ、「授業料の足しにしたいと思って頑張ったから、100万円超えたかな?」とのこと。

そこで二人で、長男の昨年のバイト代を確認したところ、年収105万7000円!扶養控除の範囲である「103万円」よりも2万7000円分多かったため、Bさんの所得税が想定よりもふえてしまったというわけ。親孝行な長男は「今年は少しバイトのシフト減らすわ」と、寂しげにつぶやいたのだった。自分にぴったりな仕事が見つかる!

特徴から仕事を探す

-

扶養&配偶者控除「4つの壁」とは?

-

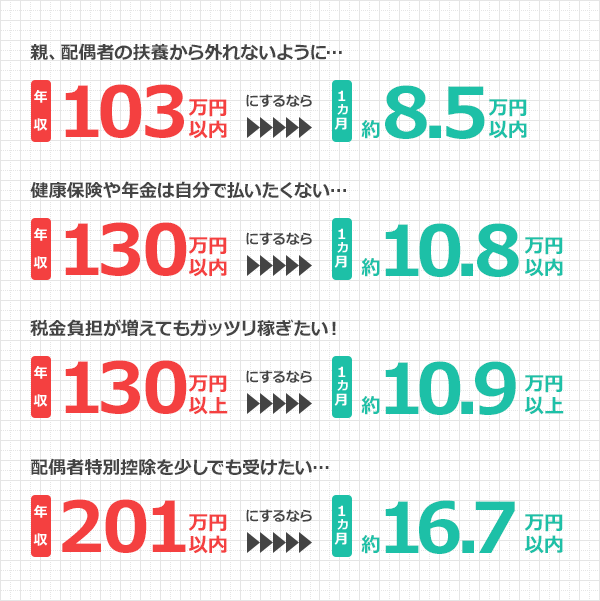

第1の壁=103万円

フリーター・学生バイトは注意年収が103万円を1円でも超えると扶養控除対象から外れてしまうため、あなたではなく親や配偶者の所得税が増えてしまいます。

第2の壁=130万円 皆がぶつかる壁

配偶者の社会保険の扶養から外れるので、一気にあなた自身の負担(国民健康保険・国民年金)が増えます。 主婦・主夫パートもフリーターも学生バイトも、一番気をつけなければいけないのは、ここです。 (従業員数501名以上の企業や法人での勤務の場合は、年収106万円以上になると勤務先で社会保険に加入することになる場合があります)

第3の壁=150万円 主婦・主夫パートは注意

主婦・主夫パートの場合は、年収150万円を超えると、配偶者の受けられる「配偶者特別控除」が徐々に減っていきます。配偶者の年収が多ければ多いほど、ダメージ=配偶者の所得税の増加が大きくなります。(年収が1220万円を超える場合は、配偶者控除・配偶者特別控除の対象外となります)

第4の壁=201万円 主婦・主夫パートは注意

年収150万円を超えても若干の優遇=「配偶者特別控除」がありますが、さらに年収が201万6千円以上となると、配偶者の控除額は0になる=配偶者の所得税がより増えます。

自分にぴったりな仕事が見つかる!

特徴から仕事を探す

-

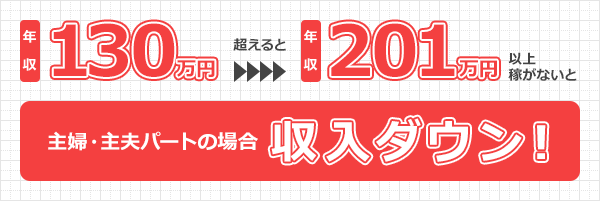

最大の壁は130万円!

超えてしまったら201万円以上を目指す -

主婦・主夫パートの場合、130万円(交通費含む)以上となると、自分の給与から健康保険料や年金を払わなければならなくなります。

もう1度、年収130万円の時と同じ手取収入を得ようと思ったら、差し引かれた保険料や年金、控除されなくなった税金分よりも多く稼ぐ必要があります。

学生バイト・フリーターの場合も、健康保険料+年金+所得税の増加についてしっかりと考えておく必要があります。

「気づいたら、手取りが少なくなっていた」という事態は避けたいものです。そのためにはまず、自分の収入をキチンと把握することが大切になってきます。

稼ぎたい金額と避けたい課税分を計算しながら、賢いバイト&パート計画を立てましょう!

収入を年間で考える。

自分だけではなく家族の税金も考慮する。

これだけで、税金の払いすぎはかなり防げます。毎月のお給料=月収は気になっても、1年間でどれだけ稼ぐか=年収はあまり考えていない、という人が多いのではないでしょうか。しかし、税金は「1年間の収入」によって支払う額が決まります。だから、給与明細を見た時に「この月収が続いたら、年収はいくらになるか」ちょっと考える癖をつけるとよいと思います。

それと、忘れがちなのが家族全体の収入。あなたの収入が若干増えても、親や配偶者の税金がそれよりも増えてしまったら、家族全体の収入はマイナスになってしまいます。103万円、130万円、150万円、201万円の壁を忘れないようにしましょう。【あなたにおすすめの記事】

【税理士監修】103万円と130万円、どっちが得?扶養範囲内で働き損にならない収入とは?【税金Q&A】自分にぴったりな仕事が見つかる!

特徴から求人を探す

有馬 寛之

税理士

有馬税務会計事務所所長

個人事業主から上場企業まで、幅広く税務を担当。

バイト探し・パート探し の関連記事

家で少しでも稼ぎたい!内職おすすめ6選|仕事の種類・単価・始め方を解説

自宅でできる仕事40選!スキルや趣味、得意分野を活かせる在宅ワークを見つけよう

在宅ワーク未経験者必見!おすすめの仕事33選&始めるまでの流れや注意点を紹介

【話題のネタ集】会話がうまく続かない…そんな悩みを解決!

大学生でもできる在宅バイト27選!未経験OK・安全な仕事の探し方も解説

おすすめの単発・日雇いバイト28選!日払いバイトやおすすめ派遣会社も紹介!

短時間で働きたいあなたにおすすめのバイト10選!

コンビニでバイトするならどこがおすすめ?5社特徴まとめ

高校生必見!はなまるうどんはバイトデビューにぴったりなんです

時給の高いバイト18選!なぜ高時給なの?単発バイトで高収入は目指せる?

カテゴリ一覧

-

派遣の仕事探し派遣の仕事探し

-

dip DEIプロジェクトdip DEIプロジェクト

-

dip 派遣はっけんプロジェクトdip 派遣はっけんプロジェクト

-

退職・辞め方退職・辞め方

-

フードデリバリー系仕事特集フードデリバリー系仕事特集

仕事記事 ランキング

- 【税理士監修】103万円と130万円、どっちが得?扶養範囲内で働き損にならない収入とは?【税金Q&A】 /お金・法律

- 2022年最低賃金(最賃)改定額は全国平均時給31円UPの過去最高額!(東京:1072円)最低賃金の引き上げで何が変わる? /お金・法律

- パートでも週20時間以上の労働で社会保険への加入が必要! /お金・法律

- 面接での長所・短所の選び方・答え方とは?回答例20選&短所と長所の言い換え例30選 /面接

- 家で少しでも稼ぎたい!内職おすすめ6選|仕事の種類・単価・始め方を解説 /バイト探し・パート探し

- 【税理士監修】103万の壁とは?収入と税金、社会保険の関係について解説します /お金・法律

- 面接で好印象を与える「長所」40選と伝え方のコツ|OK・NG例文も解説 /面接

- アルバイトとパートの違いとは?法律や働き方、待遇を解説 /社員の仕事探し・転職

- 満年齢とは?計算方法と早見表(西暦・和暦対応)で履歴書の年齢欄を正しく書こう /履歴書

- パートの雇用保険の加入条件とは?加入のメリット・デメリット、失業給付の受け取り条件を解説 /

エンタメ記事 ランキング

- 【2024年カレンダー】令和6年の祝日・連休を解説!GWやお盆休み、年末年始休みは何連休? /お役立ち

- 【2023年カレンダー】令和5年の祝日・連休はいつ?年末年始休みやゴールデンウィークも解説! /お役立ち

- 【2022年カレンダー】令和4年の祝日・連休はいつ?年末年始の休みも解説! /お役立ち

- コレもだめ!?SNSを炎上させる画像4選とその対処法 /お役立ち

- 次の夢に向かって進み続ける!大迫傑さんの名言3選|ディップ×大迫傑シリーズ動画 /

- バイトで使える?オモシロ言い訳 /

- ヒマ人必見★高校生に聞いた【お金のかからない遊び】 /お役立ち

- 「アイツ金持ちだな」と思う瞬間は? - 放課後レポート部 /

- 24時間365日無休で無給の仕事 面接で告げられた職種とは? /

- 七輪焼肉 安安の “ココだけ”トップインタビュー /トップインタビュー