【税理士監修】103万円と130万円、どっちが得?扶養範囲内で働き損にならない収入とは?【税金Q&A】

扶養範囲内で働き損にならない収入とは?

パートやアルバイトで働く際にはいくつかの収入の壁があり、その壁を超えると税金や社会保険料の負担が増えます。中でもよく聞かれるのが、「103万の壁」と「130万の壁」です。

パートやアルバイトで働く際にはいくつかの収入の壁があり、その壁を超えると税金や社会保険料の負担が増えます。中でもよく聞かれるのが、「103万の壁」と「130万の壁」です。

この収入の壁の意味を知らないと、「せっかく働いたのに税金を納めたら、トータル金額がマイナスになった」ということになりかねません。給与収入103万と130万、働き損にならないためにはどうすればいいのか解説します。

パート・アルバイトで働く方が「年収の壁」を意識せずに働けるようにするために、当面の対応として、以下に対する対策が行われるとのことです。

- 年収106万円または年収130万円を超えて働くことで、親または配偶者の扶養から外れて社会保険に加入することとなり、結果的に手取り額が減少すること

参考:厚生労働省「いわゆる「年収の壁」への対応」(閲覧日:2025/06/23)

目次

-

扶養範囲内(扶養内)とは

-

経済的な理由などで、自分だけの力では生活できない者を援助することを「扶養」といいます。主婦・主夫にとっては、メインで生活費を稼いでいる配偶者が扶養者、自身が被扶養者(扶養家族)になります。

被扶養者の年収が扶養範囲内であれば、所得税や住民税、社会保険の支払いが免除され、税負担を軽減することができます。それぞれ上限が設けられており、この年収上限は「〇〇の壁」と呼ばれています。

なお、アルバイトやパートなどの収入に関する扶養とは、「税法上の扶養」と「社会保険上の扶養」の2つに分けられます。混同されがちなこれら2種類の扶養とは、それぞれどのような意味があるのでしょうか。自分に合ったバイトが見つかる!

特徴から仕事を探す

-

103万円以下で働くメリット

-

「年収の壁」でよく聞かれるのが103万の壁です。

103万の壁とは、所得税が発生するボーダーラインを表します。被扶養者自身に、所得税がかかり始める金額のことです。

ある程度しっかり働いて稼ぎたいとなると、避けては通れないこの「103万の壁」。103万円以内で働く場合、どのようなメリット・デメリットがあるのでしょうか。所得税がかからない

1年間の給与収入が103万円以下であれば、所得税がかかりません。所得税額は、1~12月の1年間の収入から、基礎控除(48万円)と給与所得控除(55万円)を引いた額に、所定の税率を掛けて算出されます。そのため、給与収入が103万円以下なら、基礎控除と給与所得控除を引いた金額はゼロですので、所得税はかからないことになります。

もし、給与収入が103万円を超えると、オーバーした分に対して所得税を納めなければなりません。扶養の場合、扶養している配偶者の税金負担が抑えられる

パートやアルバイトで働く方が配偶者の扶養に入っている場合は、扶養者である配偶者の税金負担が軽くなります。たとえば、パートで働く妻の給与収入が103万円以下で夫の給与収入が1095万円以下であれば、扶養者である夫は満額(38万円)の配偶者控除が受けられ、その分所得税が安くなります。

なお、配偶者の扶養に入っている方が103万円を超えた場合でも、今度は配偶者特別控除の対象となります。配偶者特別控除は、被扶養者の給与収入が103万円超150万円以下、納税者本人の給与収入が1095万円以下であれば38万円の控除が受けられるというものです。38万円は配偶者控除額と同じですので、給与収入が150万円以下であれば配偶者控除と同じ節税効果が得られます。ただし、住民税などの税金の負担が、103万円の場合よりも増えることになります。

配偶者特別控除は、配偶者の給与収入が150万円以上になった場合、段階的に控除額が減っていきます。扶養者の給与収入が1095万円以下だとしても、配偶者の給与収入が201.6万円以上になると控除額はゼロで、配偶者特別控除の適用外になります。自分に合ったバイトが見つかる!

特徴から仕事を探す

-

103万円から130万円未満まで収入を上げた場合のメリット・デメリット

-

103万の壁と同様に、よく聞かれるのが130万の壁です。

所得税が発生するボーダーラインを表す103万の壁に対して、130万の壁とは、自分で社会保険料を納めるかどうかの境になる金額のことです。

たとえば、妻のパートやアルバイトの給与収入が130万円を超えると、夫の社会保険の扶養を外れ、自分で健康保険や年金など社会保険料を納めることになります。

パートで働く方の中には、「これまで103万円以内で働いていたけれど、もう少し収入を増やしたい」と考える方もいるでしょう。では、社会保険の扶養を外れない範囲の130万円未満まで収入を上げると、どのようなメリット・デメリットがあるのでしょうか。給与収入(年収)130万円未満まで上げた場合のメリット

給与収入を103万円から130万円未満まで上げると、次のようなメリットがあります。

・世帯年収が増える

給与収入が103万円以下から130万円未満まで上がれば、その分世帯収入がアップします。103万円を超えると所得税が発生しますが、その額は1万円前後。たとえば、給与収入125万円だとすると、所得税11000円+復興特別所得税231円となり、トータルで考えれば世帯収入の増加につながります。

・求人件数が多い

特に、時給の高い仕事に就きたい場合は、給与収入を103万円以下から130万円未満まで引き上げることで、求人件数が多くなる可能性があります。

給与収入103万円以下に抑える場合、1ヵ月の収入の上限は、103万÷12ヵ月で約85000円になります。この条件で時給1300円の仕事をしようとすると、1ヵ月に働ける時間は約65時間です。1日5時間の勤務なら月13日しか働くことができず、勤務条件が「週4日~」という仕事には応募することができません。

給与収入の上限を130万円未満まで引き上げたほうが、応募できる求人の幅が広がり、希望の仕事に出合える可能性も高くなります。給与収入130万円未満まで上げた場合のデメリット

一方で、給与収入を103万円から130万円未満まで上げることによるデメリットもあります。

・所得税が発生する

給与収入が103万円以下なら所得税はかかりませんが、103万円を超えるとオーバーした金額に応じて所得税が発生します。所得税の税率は、金額によって異なります。

たとえば、給与収入が125万円であれば125万円-103万円(基礎控除48万円+給与所得控除55万円)=22万円に対して5%の税率がかかり、11000円となります。

・労働時間が増える

同じ時給で給与収入を上げようとすると、その分労働時間が増えることになります。時給1300円の場合で考えると、給与収入103万円なら労働時間は、年間約792時間です。

対して130万円未満にすると、約1000時間となり、単純計算で給与収入103万円よりも年間約208時間、1ヵ月あたり約17時間も多く働くことになります。

給与収入を上げるために出勤日や勤務時間が増え、負担に感じるケースもあるかもしれません。

なお、103万の壁と130万の壁では、交通費や通勤手当を含むかどうかに違いがあります。所得税の壁ともいえる103万には非課税分の交通費や通勤手当は含みませんが、社会保険の壁といえる130万の場合はこれらも含んだ総額です。

勤務先から交通費などの支給がある場合は、計算するときに見落とさないように注意しましょう。自分に合ったバイトが見つかる!

特徴から仕事を探す

-

収入の壁による負担増の違い

-

パートやアルバイトで働き損にならないためには、給与収入の「税金の壁」と「社会保険の壁」を知っておくことが大切です。特に、配偶者の扶養に入っている場合、世帯収入や扶養者である配偶者の税金負担についても考慮する必要があります。

配偶者の扶養に入っている方の給与収入が世帯収入に影響するのは、自分で社会保険料を納めるかどうかのボーダーラインである130万の壁といえるでしょう。

パートやアルバイトで働く方の場合、収入によって税金や社会保険料に影響するいくつかの壁があります。

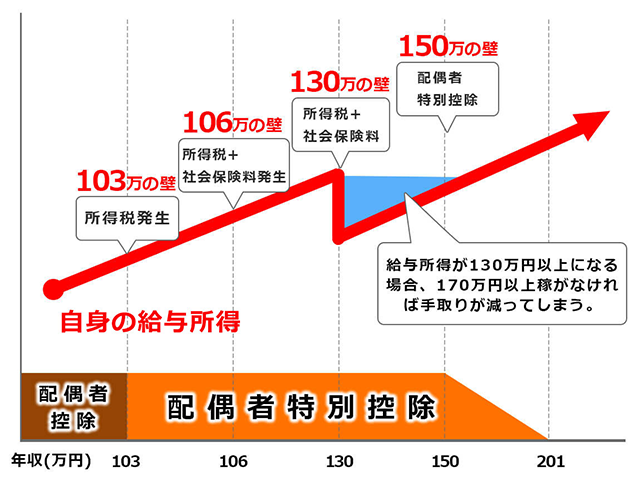

夫の扶養に入ってパートで働く妻のケースを例に、それぞれの壁が表す内容を解説します。100万の壁:自身(妻)が住民税の課税対象になる

自治体によって異なりますが、給与収入が93万~100万円を超えると住民税が発生します。多くのパート主婦の場合、給与収入100万円を目安に住民税の課税対象になると考えていいでしょう。

103万の壁:自身(妻)が所得税の課税対象になる

給与収入が103万円を超えると、オーバーした分に対して所得税の納税義務が生じます。なお、この103万円には、非課税分の交通費や通勤手当は含みません(交通機関を利用している場合1ヵ月あたりの交通費が15万円を超える、または車や自転車を使用している場合は通勤距離に応じた金額を超えると課税対象になります)。

106万の壁:パート先の条件によっては社会保険の加入対象になる

給与収入が106万円を超えると、パート先企業の規模や月収、勤務時間などの条件によっては、自分で社会保険(健康保険・厚生年金保険)に加入することになります。社会保険の加入対象となる条件は、下記のとおりです。給与収入が106万以上で、下記の条件を全て満たすと、夫の社会保険の扶養を外れることになります。

【2022年10月 条件変更】社会保険の適用条件

- ・従業員の人数が101人以上である

- ・月収が8万8000円以上である

- ・2か月以上の雇用見込みがある

- ・週20時間以上働いている

- ・特定の学校に通っていない(学生ではない)

参考:厚生労働省「社会保険適用拡大特設サイト」

※2022年10月、社会保険の適用拡大により、太字箇所を変更いたしました。

130万の壁:自身(妻)が社会保険に加入しなければならない

130万の壁とは、社会保険に加入する義務が発生するボーダーラインのことです。給与収入が130万円を超えると夫の社会保険上の扶養ではなくなり、自分自身で社会保険に加入し、保険料を納めなければなりません。これは、先に挙げた106万の壁に該当しなかった方も同様です。

パートやアルバイト先の社会保険に加入するかどうかは、勤務日数や時間数などによっても異なります。もし、パート先の社会保険に加入しない場合は、国民健康保険と国民年金に加入することになります。150万の壁:夫の配偶者特別控除の額が段階的に減額される

妻の給与収入が150万円以下であれば、扶養者である夫は最大38万円の配偶者特別控除が受けられ、その分税金が安くなります。妻の給与収入が150万円を超えた場合は、その金額と夫の収入などに応じた配偶者特別控除が受けられます。なお、配偶者特別控除を満額(38万円)受けるには、パートやアルバイトの方の年収が150万円以下であることに加え、配偶者の合計所得金額が900万円以下である必要があります。

受けられる控除は妻の給与収入が150万を超えると段階的に少なくなり、201.6万円以上でゼロになります。つまり、扶養者である夫が満額の控除を受けられる壁が、妻の150万の壁ということになります。

【関連記事】

アルバイトが所得税で損しない年収額は?103万を超えたらどうする?

住民税とは?パートで働く場合の収入別シミュレーションを紹介

住民税はいくらからかかる?パート、アルバイトの課税について解説自分に合ったバイトが見つかる!

特徴から仕事を探す

-

配偶者の扶養に入っている方が働き損にならないポイントは130万の壁

-

配偶者の扶養に入っている方が、仮に103万の壁を超えて所得税が発生したとしても、トータルで考えれば、多くの場合で世帯収入はアップします。扶養範囲内でパートをする場合、働き損になるかどうかは、社会保険料を自分で納めることになる130万の壁が大きなポイントになります。

たとえば、健康保険の加入条件にならない勤務先で給与収入が130万を超えた場合、自分で国民健康保険と国民年金を納めることになります。国民健康保険料は自治体や年齢などで異なりますが、国民年金保険料は16,520円(2023年度)です。

仮に、国民健康保険料と年金保険料の合計が月額3万円だとすると、年間で36万円分手取り額が減ります。給与収入が130万円であればこの負担はありませんが、131万円になっただけで、手取りは95万円となるのです。所得税や住民税の負担増も考えると、かなりのマイナスとなるでしょう。自分に合ったバイトが見つかる!

特徴から仕事を探す

-

130万円を超えるなら150万円以上稼ぐ

-

パートの給与収入が130万円を超え、自身でパート先の社会保険に加入する場合、手取り額の減少を防ぐには、給与収入約150万円以上を目指すといいでしょう。なお、パート先の条件によって106万円を超えて社会保険に加入する場合は、125万円前後の給与収入で世帯収入がプラスになるケースもあります。

なお、国民健康保険と国民年金に加入して保険料を納める場合は、給与収入約170万円以上を目指すと「働き損」を防ぐことができるといわれています。

■手取りがダウンするボーダーライン(国民健康保険と国民年金に加入の場合)

自分に合ったバイトが見つかる!

特徴から仕事を探す

-

税金と社会保険の壁を知って収入アップを目指そう

-

たとえば、夫の扶養に入ってパートやアルバイトをするとき、税金や社会保険の壁を知らないと、手取りの世帯収入が減る「働き損」になってしまうことがあります。

一般的に扶養範囲内で働き損にならないポイントは、給与収入130万円です。できるだけ税金や保険料の負担を避けながら、賢く収入アップを目指してみてはいかがでしょうか。

【免責事項】本記事の内容は、2024年2月時点の情報に基づき、一般的な情報提供を目的として税理士が監修したものです。税法や社会保険制度の適用は個人の状況により異なります。具体的な税務相談や手続きについては、お近くの税務署や税理士、社会保険労務士などの専門家にご相談ください。

【関連記事】

知っておきたい税金まとめ

103万の壁とは?収入と税金、社会保険の関係について解説します

学生必見!アルバイトでいくら稼ぐと税金がかかる?

【その他 税に関する記事はコチラ!】

源泉徴収はアルバイトにも関係がある?源泉徴収票の見方を解説

アルバイトの掛け持ちでかかる税金と正しい申告方法とは?

年末調整と確定申告の違いとは?それぞれの仕組みと手続きの流れ

扶養控除の金額とは?配偶者控除や扶養控除のメリットについて解説

パートや副業をする主婦・主夫の確定申告が必要となる条件とは?

増田 浩美

増田浩美税理士事務所所長

女性ならではのきめ細やかな視点を強みに、企業から個人まで幅広い税務のサポートを行う。

ホームページ:http://www.zeimukaikei.jp/

※2020年10月に記載した記事です。

※2022年10月、社会保険の適用拡大により、本記事を加筆・変更いたしました。

※2022年11月、税理士が監修のうえ、本記事を修正・変更いたしました。

※2023年11月、税理士が監修のうえ、本記事に追記をおこないました。

※2024年2月、本記事に一部追記をおこないました。

お金・法律 の関連記事

2022年最低賃金(最賃)改定額は全国平均時給31円UPの過去最高額!(東京:1072円)最低賃金の引き上げで何が変わる?

パートでも週20時間以上の労働で社会保険への加入が必要!

【税理士監修】103万の壁とは?収入と税金、社会保険の関係について解説します

【税理士監修】アルバイトでも確定申告は必要?申告方法や確定申告をしないとどうなるかを解説

【税理士監修】退職後の住民税はどうなる?辞めた時期による納付方法の違いとは 【税金Q&A】

【税理士監修】学生必見!アルバイトでいくら稼ぐと税金がかかる?

【税理士監修】アルバイトを辞めた後の税金と源泉徴収票がもらえないときの対処法【税金Q&A】

給料をもらったが、金額が違う…!こんなときどうする?

【税理士監修】扶養控除の金額とは?配偶者控除や扶養控除のメリットについて解説【税金Q&A】

【税理士監修】住民税とは?パートで働く場合の収入別シミュレーションを紹介【税金Q&A】

カテゴリ一覧

-

派遣の仕事探し派遣の仕事探し

-

dip DEIプロジェクトdip DEIプロジェクト

-

dip 派遣はっけんプロジェクトdip 派遣はっけんプロジェクト

-

退職・辞め方退職・辞め方

-

フードデリバリー系仕事特集フードデリバリー系仕事特集

仕事記事 ランキング

- 【税理士監修】103万円と130万円、どっちが得?扶養範囲内で働き損にならない収入とは?【税金Q&A】 /お金・法律

- 2022年最低賃金(最賃)改定額は全国平均時給31円UPの過去最高額!(東京:1072円)最低賃金の引き上げで何が変わる? /お金・法律

- パートでも週20時間以上の労働で社会保険への加入が必要! /お金・法律

- 面接での長所・短所の選び方・答え方とは?回答例20選&短所と長所の言い換え例30選 /面接

- 家で少しでも稼ぎたい!内職おすすめ6選|仕事の種類・単価・始め方を解説 /バイト探し・パート探し

- 【税理士監修】103万の壁とは?収入と税金、社会保険の関係について解説します /お金・法律

- 面接で好印象を与える「長所」40選と伝え方のコツ|OK・NG例文も解説 /面接

- アルバイトとパートの違いとは?法律や働き方、待遇を解説 /社員の仕事探し・転職

- 満年齢とは?計算方法と早見表(西暦・和暦対応)で履歴書の年齢欄を正しく書こう /履歴書

- 自宅でできる仕事40選!スキルや趣味、得意分野を活かせる在宅ワークを見つけよう /バイト探し・パート探し

エンタメ記事 ランキング

- 【2024年カレンダー】令和6年の祝日・連休を解説!GWやお盆休み、年末年始休みは何連休? /お役立ち

- 【2023年カレンダー】令和5年の祝日・連休はいつ?年末年始休みやゴールデンウィークも解説! /お役立ち

- 【2022年カレンダー】令和4年の祝日・連休はいつ?年末年始の休みも解説! /お役立ち

- コレもだめ!?SNSを炎上させる画像4選とその対処法 /お役立ち

- 次の夢に向かって進み続ける!大迫傑さんの名言3選|ディップ×大迫傑シリーズ動画 /

- バイトで使える?オモシロ言い訳 /

- ヒマ人必見★高校生に聞いた【お金のかからない遊び】 /お役立ち

- 「アイツ金持ちだな」と思う瞬間は? - 放課後レポート部 /

- 24時間365日無休で無給の仕事 面接で告げられた職種とは? /

- 七輪焼肉 安安の “ココだけ”トップインタビュー /トップインタビュー