【税理士監修】フリーターが年収103万円を超えてしまったら?働き損にならない年収の壁

アルバイトで働くフリーターの方は「103万円の壁」という言葉を耳にしたことがあるのではないでしょうか。年収103万円は所得税が発生するボーダーラインですが、住民税は103万円以下でも課税される場合があります。アルバイト先によっては、社会保険に加入する必要もあるため、親や配偶者の扶養に入っている方は注意が必要です。

今回は、フリーターで年収103万円を超えた場合に起こることや、働き損にならないための「年収の壁」、社会保険に加入するメリットとデメリット、正社員になるメリットについて解説します。

目次

-

フリーターが年収103万円を超えてしまったらどうなる?

-

フリーターで年収103万円を超えた場合は、所得税と住民税が発生し、親の扶養から外れます。詳しく見ていきましょう。

所得税が発生する

年収が103万円を超えた場合、控除後の所得額に対して5%から45%までの所得税が課税されます。

そもそも控除とは、差し引くということを意味し、収入額から一定の金額を差し引いた(控除した)収入に対して税金がかかるようになります。そのため、課税対象額や税金そのものが減ることに繋がります。

「103万円の壁」の数字の根拠とは、基礎控除額の48万円、給与所得者控除額の55万円の合計が103万円だからです。103万円を超えると、差し引きできる額を超えるため、そこから所得税の対象になります。

所得税は収入の全額にかかるものではなく、収入から一定の控除額を差し引いた状態で税額を計算します。収入から控除額を差し引いた金額のことを「所得」といいます。

そのため年収103万円が基準となり、それ以下の場合、基礎控除と給与所得者控除で相殺され、税金が課税されることはありません。住民税が高くなる

住民税とは、居住地の都道府県、市区町村に対して支払う税金のことです。

住民税は定額を負担する「均等割」、所得に応じた「所得割」で構成されます。均等割は年額5,000円程度、所得割は一律10%(道府県税4%、市区町村税6%)が課税されます。

年収が103万円を超えた場合、均等割に所得割が加算されるため住民税の額が高くなります。ただし、住民税は所得税と計算方法が異なるうえに、住民税の額は居住地の自治体で変わります。年収93万円~100万円以上で住民税が課税され、収入が多いほど所得割の額も高くなるので注意が必要です。親の払う税金が高くなる

実家暮らしでフリーターをしている場合、親の扶養に入っている方も少なくないでしょう。扶養に入った状態で年収が103万円を超えると、扶養親族の対象外となり、親側は扶養控除を利用できなくなります。扶養控除から外れると、親が払う税金が大幅に高くなるので注意が必要です。

扶養控除とは、扶養者がいる場合に、所得税や住民税などで一定額の控除が受けられる制度です。

被扶養者であったフリーター側も、年収が103万円を超えたら所得税と住民税を支払う必要がありますが、扶養を外れると親側の税金も高くなります。

フリーター本人の税金額は、103万円を超えた部分1万円あたり500円ほどと少額ですが、世帯全体の収入で考えると万単位で高くなってしまいます。そのため、扶養控除を続けたい場合は収入額に注意しなければなりません。

-

フリーターは知っておきたい、働き損になる可能性がある「年収の壁」とは?

-

前述のように年収が103万円を超えると課税されるうえに、親が払う税金も高くなります。

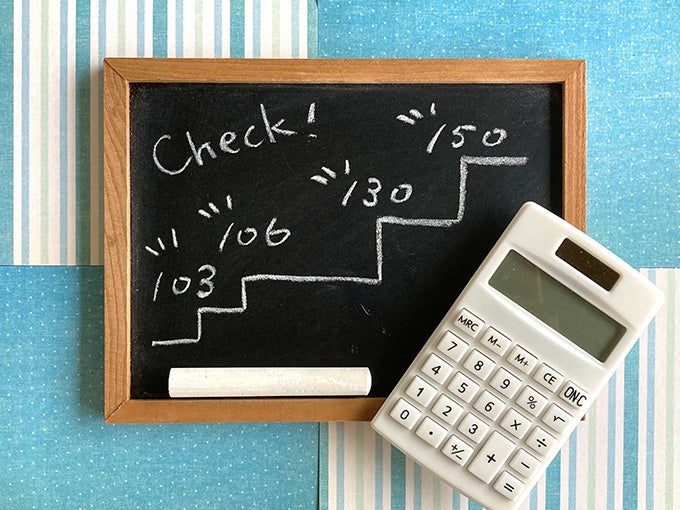

年収は上がったが、税金を払った結果家族全体の総手取り額が減るような、働き損を防ぐために、具体的な年収の壁について確認しておきましょう。年収93万円の壁

年収93万円の壁とは、住民税のうち定額を負担する「均等割」が適用されはじめるボーダーラインです。均等割の非課税限度額は自治体によって異なるため、住民税がかかり始める年収も異なります。

非課税限度額は、収入から給与所得者控除額の55万円を差し引いた所得のうち非課税になる金額のことです。

東京都などの主要都市は1級地となり、均等割の非課税限度額は45万円です。一方、県庁所在地などの2級地は42万円(自治体により41万5,000円)、一般の市町村に該当する3級地は38万円となっています。

つまり年収93万円の壁は、居住地が3級地の場合の、給与所得者控除額の55万円+非課税限度額38万円、年収としては93万円を超えた時に、均等割が課税されるもっとも低い年収を差します。

均等割がいくらからかかるのか気になる場合は、居住地がどの級に該当しているのか確認しておきましょう。年収103万円の壁

年収103万円の壁は、前述したように所得税が課税されるラインと、親の扶養控除から外れるラインです。

年収103万円の内訳は、給与所得控除金額の55万円と所得税の基礎控除48万円の合計です(55万円+48万円=103万円)。つまり103万円までの年収であれば控除により、差し引きゼロ円となり所得税がかかりませんが、103万円を超える部分に所得税がかかるようになります。

ただし、これはあくまで所得税が課税するラインを示す数値です。住民税のうち所得割の基礎控除額は43万円で所得税の基礎控除48万円より5万円低くなっています。そのため、給与所得控除金額の55万円と住民税の基礎控除43万円の合計となる98万円が住民税も考慮した場合の課税ボーダーラインです。

これを「収入98万円の壁」といい、所得税がなくても住民税の均等割、所得割が発生する点に注意しましょう。

また、103万の壁でより影響が大きいのは、親の扶養から外れて控除が受けられなくなることで、これまで扶養者だった人の税負担が増えることです。年収106万円の壁

年収106万円の壁とは、社会保険への加入義務が発生するボーダーラインのことです。

社会保険とは、厚生年金と健康保険の総称で、106万円以上の給与所得者で条件を満たす場合に加入が義務付けられている制度です。社会保険に加入すると、総支給から保険料が天引きされるため、手取り額が減ります。

2022年10月から社会保険の対象範囲が拡大され、フリーターでも多くの人が社会保険への加入義務が発生することになりました。以下が加入義務が発生する条件です。<社会保険加入義務の条件>※2023年2月時点

- 週の所定労働時間が20時間以上

- 従業員数101人以上の企業(2024年10月からは51人以上)

- 月額賃金が8.8万円以上

- 2ヵ月を超える雇用の見込みがある

- 学生ではない(休学中、夜間学生は加入対象)

特に注意が必要なのは、親の社会保険に被扶養者として加入している場合です。アルバイト先が社会保険の適用条件を満たし、かつ年収が106万円を超えると扶養から外れることになります。

年収130万円の壁

年収130万円の壁とは、社会保険の扶養から外れ自身で社会保険に加入するボーダーラインのことです。

前述の106万円では条件に当てはまる人が対象でしたが、年収130万円を超えると条件を満たさなくとも、自身で社会保険に加入しなくてはなりません。なぜならば、130万円を超えると親や配偶者の社会保険の扶養から外れることになるからです。

アルバイト先が社会保険の適用条件を満たしていればそのまま加入し、条件を満たしていない場合は自分で国民健康保険に加入しなければなりません。

つまり、扶養してくれる家族がおり、かつアルバイト先で社会保険に加入できない場合、年収130万円を超えなければ家族の社会保険に引き続き加入することができます。

ただし、国民健康保険にはそもそも扶養の制度がないため、親が個人事業主で、自身で社会保険に加入していない場合は、国民健康保険に加入しているはずです。なお、親が世帯主となっている場合には、親が世帯を代表して、社会保険に加入していない他の家族分と合わせて保険料の納付義務を負うことになります。年収150万円の壁

年収150万円の壁とは、配偶者特別控除が減額される(満額控除されない)ボーダーラインです。

配偶者特別控除とは、配偶者控除(年間の合計所得金額48万円以下)を利用できない場合でも、一定の条件を満たすと所得控除が受けられる制度です。

夫の年間給与収入が1,095万円以下、かつ扶養されている配偶者の年収が150万円(所得85万円)を超えなければ、満額38万円の配偶者特別控除が受けられます。しかし、年収150万円を超えた場合、夫の収入が増えるにつれて、配偶者控除額が段階的に減額されます。

満額の配偶者特別控除を受けたい場合には、年収が150万円を超えないようにしましょう。年収201万円の壁

年収201万円の壁とは、前述した配偶者特別控除を受けられる上限の収入額です。

150万円を超えると、所得額によって控除額は最大の38万円から3万円へと段階的に減ります。そして、年収が201万円を超えると、配偶者特別控除が0円になります。

配偶者特別控除は扶養者である夫の手取りに影響するため、特別控除がなくなったことで結果として夫婦の手取り額が損しないようにしましょう。配偶者特別控除を受けたい場合には、201万円の範囲にならない程度に稼ぐ必要があります。

-

【状況別】年収103万円を超えてしまったとき次に意識する年収額

-

フリーターで親や配偶者などの家族の扶養に入っている場合には、年収の壁を越えないように注意する必要があります。しかし、調整がうまくいかず、年収103万円を超えてしまうケースも少なくありません。そこで、年収103万円を超えた場合に、翌年に意識すべき年収額について見ていきましょう。

社会保険には加入したくない場合

自身で社会保険に加入する気がなく、家族の扶養であり続けたい場合、翌年の収入は129万円以下に抑えることが基本です。129万円以下であれば、社会保険の扶養から外れず、配偶者特別控除も適用されるためです。

また、Section2の106万の壁で紹介したように社会保険の対象範囲が拡大され、130万円を超えない場合でも、社会保険加入義務の条件に当てはまる人は社会保険への加入義務が発生します。

129万円以下に抑えても、106万円を超える場合には「社会保険加入義務の条件」に当てはまらないか注意が必要です。

社会保険に加入すると保険料が天引きされる反面、出産手当や病気の医療費、老後の年金が増えるなどのメリットが多くあります。後述する社会保険のメリットと照らし合わせて、社会保険に加入したほうがよいのかを検討しましょう。社会保険に加入したい場合

フリーターでも社会保険に加入したい場合、年収130万円を超えましょう。130万円の壁で紹介したとおり、扶養者の社会保険を抜ける基準となるためです。

社会保険の保険料は、今後1年間の見込み年収で計算されます。年収が130万円を超えると見込まれると社会保険の加入条件を満たすため、会社との相談ですぐに加入できるケースもあります。

ただし、年収以外にも社会保険に加入するための条件はいくつかあります。前述のように、社会保険は106万円以上の給与所得者で、条件を満たす場合に加入が義務付けられています。

勤め先によっては加入できないこともあるため注意が必要です。まずは勤め先で社会保険に加入できるか確認しましょう。とにかくたくさん稼ぎたい場合

フリーターは、103万円以上稼いでいることが多いとされています。税金や社会保険を加味してもたくさん稼ぎたい場合は、150万円以上に収入を増やしましょう。150万円以上であれば、税金や社会保険料を差し引いたとしても、手取りの収入が増えるためです。

なお、扶養から外れてもかまわないのであれば、フリーターではなく正社員になることも検討するとよいでしょう。正社員になると福利厚生や昇給、ボーナスなども対象になります。

-

フリーターが社会保険に加入するメリット・デメリット

-

前述のとおり、年収とアルバイト先の条件によっては、社会保険に加入するケースがあります。フリーターとして生活するうえで、社会保険に加入するメリット・デメリットについて解説します。

社会保険加入のメリット

社会保険に加入するメリットは、以下のものが挙げられます。

- 社会保険料は会社が折半してくれる

- 年金受給額が上がる

- 傷病手当金などの手当が受けられる

- 加入する社会保険次第では特典を受けられる

社会保険に加入することによって発生する社会保険料は、会社と折半で支払います。社会保険の内訳には、健康保険や厚生年金などがありますが、これらを会社が半分もってくれる点は大きなメリットです。

また、社会保険の一つである厚生年金は、老後の収入を増やします。具体的には、老齢基礎年金だけでなく、老齢厚生年金も受給できるようになります。厚生年金に入っておけば、老後の収入面の不安がいくぶん緩和されるでしょう。

傷病手当金、出産手当金などの手当が支給される点もメリットです。怪我や病気で仕事を休んだとしても、傷病手当金が出るので安心して治療に専念できます。さらに、アルバイト先が加入する健康保険組合によっては、保養所を利用できたり、資格取得の支援を受けられたりといった特典が受けられる場合があります。社会保険加入のデメリット

フリーターが社会保険に加入するデメリットは、手取りの収入が減ることです。

総支給額から所得税、住民税に加え、社会保険料が天引きされます。年収130万円を超えた場合、毎月1~2万円程度が差し引かれるため、手取りが少ないと感じることが多いようです。

-

フリーターが社会保険に加入するなら正社員になるという選択肢もある

-

社会保険に加入したい場合は、フリーターではなく正社員になることも選択肢の一つです。次に、フリーターから正社員になることで得られる3つのメリットについて解説します。

年収が増える

正社員として就職すると、扶養による制約を受ける必要がなくなります。正社員の年収はフリーターに比べて大幅に高くなります。

正社員は一般的に勤続年数に伴い昇給しますが、アルバイトは基本的に勤続年数による大きな昇給はありません。そのため期間が長いほど賃金格差が大きくなるため、早い段階で正社員に就職するのがおすすめです。

正社員であれば仕事の成果で昇給や昇進も目指せます。さらに、会社によってはボーナスや退職金も支給されます。社会保険料は高額になりますが、将来的にも安定した生活を送れるでしょう。雇用の安定性が生まれる

そもそもアルバイトは非正規雇用であり、雇用期間は有限です。経営が傾いた場合など、アルバイト先の事情で雇用契約が更新されない可能性も考えられます。

一方、正社員は雇用期間の定めがない無期雇用のため、雇い止めや一方的な解雇もなく、定年まで働き続けられます。雇用が安定しているのは、フリーターにはない大きな魅力でしょう。社会的信用が高くなる

正社員はフリーターに比べると、社会的な信用が高くなります。社会的信用とは、経済力と社会的地位に基づく信用力のことでローンの審査などに用いられます。

フリーターが社会的信用の低さを実感する場面は、車や家の契約時やローンなどの審査時が挙げられます。フリーターは社会的信用が低いため、審査に通らないことがあります。正社員であれば、安定した雇用と収入により返済能力があると評価されるため、審査に通りやすくなります。

-

まとめ:フリーターの年収が103万円を超えたら社会保険へ加入するか考えよう

-

フリーターで年収103万円を超えると、所得税と住民税が課税されます。さらに、106万円を超え、かつアルバイト先が社会保険の加入条件を満たしている場合、社会保険に加入もしなければなりません。社会保険に加入すると、社会保険料が天引きされる反面、医療の保障や老後の年金受給額が上がるメリットがあります。親や配偶者の扶養に入っている場合は、社会保険の加入を考慮して年収額を調整しましょう。

税金や扶養のことを考え、自身や家族全体で損をしない働きかたを目指しましょう。また、扶養の制限を受けずにたくさん稼ぎたい場合は、フリーターよりも正社員になるのもよいでしょう。

「バイトルNEXT」はフリーターから正社員になる方が多く利用しており、正社員採用への道があるアルバイト求人も掲載されています。将来のことを考えて正社員を目指す方は、バイトルNEXTから就職活動を開始しましょう。記事監修

増田 浩美

増田浩美税理士事務所所長

女性ならではのきめ細やかな視点を強みに、企業から個人まで幅広い税務のサポートを行う。

ホームページ:http://www.zeimukaikei.jp/

お金・法律 の関連記事

【税理士監修】103万円と130万円、どっちが得?扶養範囲内で働き損にならない収入とは?【税金Q&A】

2022年最低賃金(最賃)改定額は全国平均時給31円UPの過去最高額!(東京:1072円)最低賃金の引き上げで何が変わる?

パートでも週20時間以上の労働で社会保険への加入が必要!

【税理士監修】103万の壁とは?収入と税金、社会保険の関係について解説します

【税理士監修】アルバイトでも確定申告は必要?申告方法や確定申告をしないとどうなるかを解説

【税理士監修】退職後の住民税はどうなる?辞めた時期による納付方法の違いとは 【税金Q&A】

【税理士監修】学生必見!アルバイトでいくら稼ぐと税金がかかる?

【税理士監修】アルバイトを辞めた後の税金と源泉徴収票がもらえないときの対処法【税金Q&A】

給料をもらったが、金額が違う…!こんなときどうする?

【税理士監修】扶養控除の金額とは?配偶者控除や扶養控除のメリットについて解説【税金Q&A】

カテゴリ一覧

-

派遣の仕事探し派遣の仕事探し

-

dip DEIプロジェクトdip DEIプロジェクト

-

dip 派遣はっけんプロジェクトdip 派遣はっけんプロジェクト

-

退職・辞め方退職・辞め方

-

フードデリバリー系仕事特集フードデリバリー系仕事特集

仕事記事 ランキング

- 【税理士監修】103万円と130万円、どっちが得?扶養範囲内で働き損にならない収入とは?【税金Q&A】 /お金・法律

- 2022年最低賃金(最賃)改定額は全国平均時給31円UPの過去最高額!(東京:1072円)最低賃金の引き上げで何が変わる? /お金・法律

- パートでも週20時間以上の労働で社会保険への加入が必要! /お金・法律

- 面接での長所・短所の選び方・答え方とは?回答例20選&短所と長所の言い換え例30選 /面接

- 家で少しでも稼ぎたい!内職おすすめ6選|仕事の種類・単価・始め方を解説 /バイト探し・パート探し

- 【税理士監修】103万の壁とは?収入と税金、社会保険の関係について解説します /お金・法律

- 面接で好印象を与える「長所」40選と伝え方のコツ|OK・NG例文も解説 /面接

- アルバイトとパートの違いとは?法律や働き方、待遇を解説 /社員の仕事探し・転職

- 満年齢とは?計算方法と早見表(西暦・和暦対応)で履歴書の年齢欄を正しく書こう /履歴書

- パートの雇用保険の加入条件とは?加入のメリット・デメリット、失業給付の受け取り条件を解説 /

エンタメ記事 ランキング

- 【2024年カレンダー】令和6年の祝日・連休を解説!GWやお盆休み、年末年始休みは何連休? /お役立ち

- 【2023年カレンダー】令和5年の祝日・連休はいつ?年末年始休みやゴールデンウィークも解説! /お役立ち

- 【2022年カレンダー】令和4年の祝日・連休はいつ?年末年始の休みも解説! /お役立ち

- コレもだめ!?SNSを炎上させる画像4選とその対処法 /お役立ち

- 次の夢に向かって進み続ける!大迫傑さんの名言3選|ディップ×大迫傑シリーズ動画 /

- バイトで使える?オモシロ言い訳 /

- ヒマ人必見★高校生に聞いた【お金のかからない遊び】 /お役立ち

- 「アイツ金持ちだな」と思う瞬間は? - 放課後レポート部 /

- 24時間365日無休で無給の仕事 面接で告げられた職種とは? /

- 七輪焼肉 安安の “ココだけ”トップインタビュー /トップインタビュー