【税理士監修】扶養内で主婦・主夫が勤務するメリット・デメリット 【税金Q&A】

メリット・デメリット

主婦・主夫が仕事をする際に、「扶養内で働いたほうがいいのか、収入を増やして扶養を外れたほうがいいのか」と悩むケースは多いかもしれません。配偶者の扶養に入ると、税金や社会保険の面でさまざまな優遇措置が受けられます。一方で、扶養から外れないように仕事をセーブすることで生じるデメリットもあるのです。

主婦・主夫が仕事をする際に、「扶養内で働いたほうがいいのか、収入を増やして扶養を外れたほうがいいのか」と悩むケースは多いかもしれません。配偶者の扶養に入ると、税金や社会保険の面でさまざまな優遇措置が受けられます。一方で、扶養から外れないように仕事をセーブすることで生じるデメリットもあるのです。

ここでは、主婦・主夫が配偶者の扶養内で働くことのメリット・デメリットについて解説します。

目次

-

扶養の範囲内とは?

-

経済的な理由などで、自分だけの力では生活できない者を援助することを「扶養」といいます。主婦・主夫にとっては、メインで生活費を稼いでいる配偶者が扶養者、自身が被扶養者(扶養家族)になります。

なお、アルバイトやパートなどの収入に関する扶養とは、「税法上の扶養」と「社会保険上の扶養」の2つに分けられます。混同されがちなこれら2種類の扶養とは、それぞれどのような意味があるのでしょうか。税法上の扶養の範囲

税法上の扶養とは、所得税と住民税に関わるものです。例えば、主婦がパートで働いたとき、給与収入が103万円以下であれば夫は配偶者控除が受けられ、所得税や住民税の納付額を少なくすることができます。

また、給与収入が103万円を超えた場合でも、被扶養者の給与収入が150万円以下かつ扶養者の給与収入が1095万円以下であれば、配偶者特別控除が満額(配偶者控除と同額の48万円)受けられ、それ以上でも201万円までは段階的に控除を受けられます。社会保険上の扶養の範囲

社会保険上の扶養とは、厚生年金や健康保険といった社会保険に関わるものです。配偶者が会社員や公務員である場合、自分(被扶養者)の1年間のパート収入が130万円未満なら、保険料を払わなくても配偶者の健康保険に加入することができます。

国民年金の加入者は第1号被保険者、第2号被保険者、第3号被保険者の3種類に分けられますが、たとえば、扶養者である配偶者が厚生年金に加入している会社員などであれば、自分(被扶養者)は国民年金の「第3号被保険者」となり、みずから保険料を支払う必要がありません。

これは、扶養者である配偶者が保険料などの一部を基礎年金拠出金として、毎年負担しているためです。

なお、社会保険上の扶養の範囲は、パート先の状況によって上限が変わるケースがあります。下記の条件をすべて満たした場合は、月収8万8000円以上(給与収入約106万円以上)で社会保険上の扶養を外れ、パート先で社会保険に加入することになります。【2022年10月 条件変更】社会保険の適用条件

- ・従業員の人数が101人以上である

- ・月収が8万8000円以上である

- ・2か月以上の雇用見込みがある

- ・週20時間以上働いている

- ・特定の学校に通っていない(学生ではない)

参考:厚生労働省「社会保険適用拡大特設サイト」

※2022年10月、社会保険の適用拡大により、太字箇所を変更いたしました。

【関連記事】

103万の壁とは?収入と税金、社会保険の関係について解説します

パートでも 週20時間以上の労働で社会保険への加入が必要!自分に合ったバイトが見つかる!

主婦・主夫歓迎の仕事を探す

-

主婦・主夫が扶養内で勤務するメリット

-

配偶者の扶養内で勤務するメリットには、下記のようなものが挙げられます。

所得税を負担する必要がない

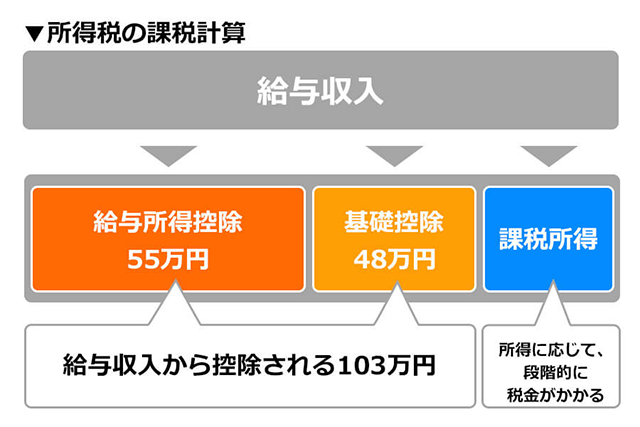

パートの収入が年間103万円以下であれば、所得税を納める必要がありません。所得税の金額は、1年間の収入から基礎控除(48万円)と給与所得控除(55万円)を差し引いた額に、所定の税率を掛けて算出されます。給与収入103万円以下ということは、基礎控除と給与所得控除を引いた金額はゼロ以下になるので、所得税はかかりません。

配偶者の税負担が抑えられ、手取りが増える

税制上の扶養内で働けば、扶養者である配偶者は配偶者控除(または配偶者特別控除)が受けられます。パートの給与収入が103万円以下なら配偶者控除が受けられ、控除額は38万円です。

103万円を超えても150万円までなら、配偶者特別控除によって満額38万円の控除が受けられます。配偶者控除(配偶者特別控除)を受けることによって扶養者が納める税金の額が抑えられ、世帯としての手取りが増える場合もあります。保険料を納めることなく国民年金がもらえる

会社員や公務員など、厚生年金に加入している配偶者に扶養されていて、パートの給与収入が130万円未満であれば、国民年金の第3号被保険者となり、年金保険料の納付義務がありません。

第3号被保険者である期間は、実際には保険料を払わなくても納付したと見なされ、将来国民年金を受け取ることができます。国民健康保険を払わずに医療費が3割負担に

年金と同じく、パートの給与収入が130万円未満で配偶者が会社員や公務員であれば、配偶者の勤務先の健康保険で扶養に入ることができます。配偶者の勤務先から保険証が発行され、自分自身で健康保険料を払わなくても、3割負担の医療費で医療機関を受診できるようになります。

配偶者の勤務先から扶養手当をもらえることも

企業によっては、主婦・主夫を扶養している社員に「扶養手当」や「家族手当」を支給しているところがあります。勤務先がこのような制度を設けている場合は、パートの収入が一定の金額を下回れば、毎月扶養手当が受け取れます。

扶養手当の対象となる収入額は企業によって異なりますが、給与収入103万円以下、または130万円未満としているケースが多いようです。自分に合ったバイトが見つかる!

主婦・主夫歓迎の仕事を探す

-

主婦・主夫が扶養内で勤務するデメリット

-

一方で、主婦や主夫が、配偶者の扶養内で働くことのデメリットもあります。

給与収入に制限がある

扶養内で働こうとすると、どうしても給与収入に制限が生じてしまいます。

税法上の扶養と社会保険上の扶養で給与収入の範囲は異なりますが、所得税を納めず配偶者控除を受けようとすると、パートで働けるのは103万円まで。所得税は発生するものの配偶者特別控除を満額受けるとしても、上限は150万円までです。

また、社会保険上の扶養の範囲は130万円未満(勤務先の要件によっては約106万円)なので、給与収入がそれ以上になると、自分で健康保険料と年金保険料を納める必要があります。

「家計のために収入をアップさせたい」と扶養を外れても、上限をわずかに超えるくらいの給与収入であると、税金や社会保険料の負担によって、世帯の手取り収入が減ってしまうケースも少なくありません。将来の年金が少ない

配偶者の扶養に入っている第3号被保険者が将来受け取るのは、国民年金(老齢基礎年金)です。2022年の受給額は月額6万4816円、満額で年間約78万円です。扶養から外れて自分で厚生年金に加入すれば、ここに老齢厚生年金が上乗せされることになります。

また、第3号被保険者は年金の上乗せ制度である「付加年金」や「国民年金基金」などを利用することができません。つまり、扶養に入ったままでは、正社員としての働き方と比べると、老後にもらえる年金が少なくなるというデメリットが生じるのです。勤務先が見つかりにくいことも

扶養の範囲内でパート先を探そうとすると、その分時給や勤務日数を抑えなければならず、結果的に求人の選択肢が狭くなってしまう可能性があります。

また、扶養の範囲内での勤務は働く時間が限られるため、「キャリアアップができない」という声も聞かれます。自分に合ったバイトが見つかる!

主婦・主夫歓迎の仕事を探す

-

扶養内で働くメリット・デメリットを知って、自分に合った働き方を

-

一口に「扶養内での勤務」といっても、税制上の扶養と社会保険上の扶養では、仕組みも給与収入の上限も異なります。また、配偶者が勤務先から扶養手当を支給されている場合は、その条件についても配慮する必要があるでしょう。

扶養内で働くメリット・デメリットをしっかり把握して、自分と家族にとってベストな働き方を選ぶことが大切です。

【関連記事】

知っておきたい税金まとめ

扶養控除の金額とは?配偶者控除や扶養控除のメリットについて解説

103万円と130万円、どっちが得?働き損にならない収入とは?

パートや副業をする主婦・主夫の確定申告が必要となる条件とは?

住民税とは?パートで働く場合の収入別シミュレーションを紹介

【その他 税に関する記事はコチラ!】

源泉徴収はアルバイトにも関係がある?源泉徴収票の見方を解説

住民税はいくらからかかる?パート、アルバイトの課税について解説

学生必見!アルバイトでいくら稼ぐと税金がかかる?

アルバイトが所得税で損しない年収額は?103万を超えたらどうする?

アルバイトの掛け持ちでかかる税金と正しい申告方法とは?

年末調整と確定申告の違いとは?それぞれの仕組みと手続きの流れ

増田 浩美

増田浩美税理士事務所所長

女性ならではのきめ細やかな視点を強みに、企業から個人まで幅広い税務のサポートを行う。

ホームページ:http://www.zeimukaikei.jp/

※2020年10月に記載した記事です。

※2022年10月、社会保険の適用拡大により、本記事を加筆・変更いたしました。

※2022年11月、税理士が監修のうえ、本記事を修正・変更いたしました。

お金・法律 の関連記事

【税理士監修】103万円と130万円、どっちが得?扶養範囲内で働き損にならない収入とは?【税金Q&A】

2022年最低賃金(最賃)改定額は全国平均時給31円UPの過去最高額!(東京:1072円)最低賃金の引き上げで何が変わる?

パートでも週20時間以上の労働で社会保険への加入が必要!

【税理士監修】103万の壁とは?収入と税金、社会保険の関係について解説します

【税理士監修】アルバイトでも確定申告は必要?申告方法や確定申告をしないとどうなるかを解説

【税理士監修】退職後の住民税はどうなる?辞めた時期による納付方法の違いとは 【税金Q&A】

【税理士監修】学生必見!アルバイトでいくら稼ぐと税金がかかる?

【税理士監修】アルバイトを辞めた後の税金と源泉徴収票がもらえないときの対処法【税金Q&A】

給料をもらったが、金額が違う…!こんなときどうする?

【税理士監修】扶養控除の金額とは?配偶者控除や扶養控除のメリットについて解説【税金Q&A】

カテゴリ一覧

-

派遣の仕事探し派遣の仕事探し

-

dip DEIプロジェクトdip DEIプロジェクト

-

dip 派遣はっけんプロジェクトdip 派遣はっけんプロジェクト

-

退職・辞め方退職・辞め方

-

フードデリバリー系仕事特集フードデリバリー系仕事特集

仕事記事 ランキング

- 【税理士監修】103万円と130万円、どっちが得?扶養範囲内で働き損にならない収入とは?【税金Q&A】 /お金・法律

- 2022年最低賃金(最賃)改定額は全国平均時給31円UPの過去最高額!(東京:1072円)最低賃金の引き上げで何が変わる? /お金・法律

- パートでも週20時間以上の労働で社会保険への加入が必要! /お金・法律

- 面接での長所・短所の選び方・答え方とは?回答例20選&短所と長所の言い換え例30選 /面接

- 家で少しでも稼ぎたい!内職おすすめ6選|仕事の種類・単価・始め方を解説 /バイト探し・パート探し

- 【税理士監修】103万の壁とは?収入と税金、社会保険の関係について解説します /お金・法律

- 面接で好印象を与える「長所」40選と伝え方のコツ|OK・NG例文も解説 /面接

- アルバイトとパートの違いとは?法律や働き方、待遇を解説 /社員の仕事探し・転職

- 満年齢とは?計算方法と早見表(西暦・和暦対応)で履歴書の年齢欄を正しく書こう /履歴書

- パートの雇用保険の加入条件とは?加入のメリット・デメリット、失業給付の受け取り条件を解説 /

エンタメ記事 ランキング

- 【2024年カレンダー】令和6年の祝日・連休を解説!GWやお盆休み、年末年始休みは何連休? /お役立ち

- 【2023年カレンダー】令和5年の祝日・連休はいつ?年末年始休みやゴールデンウィークも解説! /お役立ち

- 【2022年カレンダー】令和4年の祝日・連休はいつ?年末年始の休みも解説! /お役立ち

- コレもだめ!?SNSを炎上させる画像4選とその対処法 /お役立ち

- 次の夢に向かって進み続ける!大迫傑さんの名言3選|ディップ×大迫傑シリーズ動画 /

- バイトで使える?オモシロ言い訳 /

- ヒマ人必見★高校生に聞いた【お金のかからない遊び】 /お役立ち

- 「アイツ金持ちだな」と思う瞬間は? - 放課後レポート部 /

- 24時間365日無休で無給の仕事 面接で告げられた職種とは? /

- 七輪焼肉 安安の “ココだけ”トップインタビュー /トップインタビュー